LUBUKLINGGAU – Karena kurang pengawasan dari Kepala Bapenda Kota Lubuk Linggau atas pengelolaan Piutang Pajak, menimbulkan selisih (perbedaan), yakni Rp261.815.601,00 lebih besar di aplikasi VTax dibanding Saldo Laporan Piutang Tahun 2023.

Sedangkan,, Kepala Subbidang Pengelolaan Piutang ternyata belum memverifikasi dan memvalidasi data Piutang PBB-P2 tersebut.

Sehingga, selisih piutang sebesar Rp261.815.601,00 belum diyakini kewajarannya.

Informasi ini berdasarkan Laporan Hasil Pemeriksaan (LHP) Badan Pemeriksa Keuangan (BPK) atas Sistem Pengendalian Intern dan Kepatuhan terhadap ketentuan Peraturan Perundang-undangan Pemkot Lubuklinggau Tahun 2023

Nomor : 53.B/LHP/XVIII.PLG/05/2024. Tanggal : 27 Mei 2024.

Baca LHP BPK Sebelumnya : Dua SKPD Pemkot Lubuk Linggau Belanja Modal Jalan Tak Sesuai Ketentuan, Hasil Telaah BPK Terjadi Lebih Bayar Rp6,6 Miliar

DIKETAHUI : Pemkot Lubuk Linggau per 31 Desember 2023 menyajikan saldo Piutang Pajak Daerah pada Neraca sebesar Rp21.617.262.527,00.

Piutang Daerah merupakan jumlah uang yang wajib dibayar kepada pemerintah daerah dan/atau hak pemerintah daerah yang dapat dinilai dengan uang sebagai akibat perjanjian atau akibat lainnya berdasarkan peraturan perundang-undangan atau akibat lainnya yang sah.

Hasil pemeriksaan atas Piutang Pajak Daerah menunjukkan Penatausahaan Piutang Retribusi Daerah dan Pajak Bumi Bangunan Perkotaan dan Pedesaan (PBB-P2) belum memadai.

PBB-P2 pada Pemkot Lubuk Linggau dikelola dengan menggunakan aplikasi VTax PBB-P2.

Aplikasi tersebut merupakan suatu sistem yang terintegrasi dalam mengolah informasi/data objek dan subjek PBB-P2 dengan bantuan komputer yang dimulai dari pengumpulan data (melalui pendaftaran, pendataan dan penilaian), pemberian identitas objek pajak (Nomor Objek Pajak), perekaman data, pemeliharaan basis data, pencetakan hasil keluaran berupa SPPT, Surat Tanda Terima Setoran, Daftar Himpunan Ketetapan dan Pembayaran, serta pemantauan penerimaan dan pelaksanaan penagihan pajak.

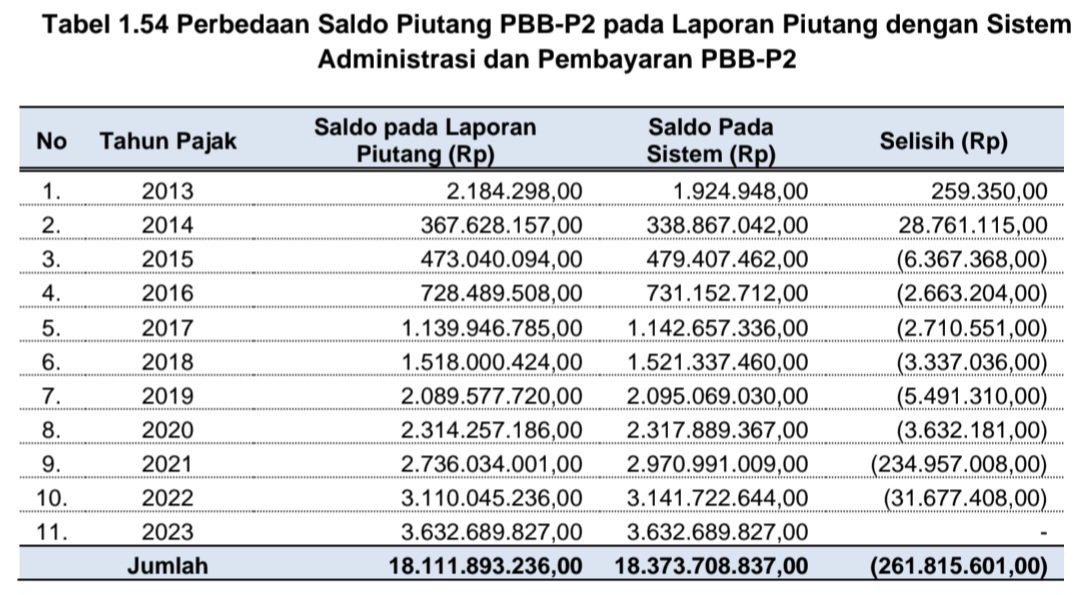

Berdasarkan hasil pemeriksaan atas database rincian piutang pada V-Tax PBBP2 dibandingkan dengan saldo piutang yang disajikan pada Laporan Keuangan diketahui nilai piutang yang disajikan berbeda sebesar Rp261.815.601,00, dengan rincian sebagai berikut:

Berdasarkan hasil permintaan keterangan dari Kepala Sub Bidang Pengelola Piutang Bapenda perbedaan tersebut karena:

A. Dalam pengakuan piutang setiap tahunnya, Bapenda tidak pernah mengambil data per WP dan mencocokkan dengan nilai pada Laporan Evaluasi Penerimaan PBB-P2 setiap bulan atau pada akhir tahun.

Penambahan piutang hanya berdasarkan rekapitulasi jumlah ketetapan dikurangi realisasi pembayaran pokok tahun berkenaan;

B. Tidak ada cut off dalam aplikasi V-Tax PBB-P2, sehingga saldo piutang dari sistem merupakan saldo posisi per tanggal ketika pengambilan data.

Data piutang yang muncul adalah data piutang terbaru yang apabila terjadi pembayaran piutang setiap tahunnya akan secara otomatis memperbarui saldo piutang pada aplikasi; dan

C. Bapenda tidak memiliki data backup piutang sebelum tahun 2022 yang dapat dijadikan pembanding dengan data dalam sistem.

Kondisi tersebut tidak sesuai dengan:

A. Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah:

1) Pasal 10 ayat (1) menyatakan bahwa Kepala SKPD selaku PA mempunyai tugas mengelola utang dan piutang daerah yang menjadi tanggung jawab SKPD yang dipimpinnya; dan

2) Pasal 198 ayat (1) menyatakan bahwa setiap pejabat yang diberi kuasa untuk mengelola pendapatan, belanja dan kekayaan daerah wajib mengusahakan agar setiap piutang daerah diselesaikan seluruhnya dengan tepat waktu.

B. Peraturan Menteri Dalam Negeri Nomor 77 Tahun 2020 tentang Pedoman Teknis Pengelolaan Keuangan Daerah pada Lampiran Bab I tentang Pengelola Keuangan Daerah huruf (E) terkait Pengguna Anggaran angka (1) menyatakan bahwa Kepala SKPD selaku PA mempunyai tugas untuk mengelola utang dan piutang yang menjadi tanggung jawab SKPD yang dipimpinnya; dan

C. Buletin Teknis Standar Akuntansi Pemerintahan Nomor 16 tentang Akuntansi Piutang Berbasis Akrual pada Bab III Piutang Berdasarkan Pungutan poin 3.1.1.3 menyatakan bahwa Piutang Pajak Daerah Pemerintah Kabupaten/Kota yang menyatakan nilai piutang pajak yang dicantumkan dalam laporan keuangan adalah sebesar nilai yang tercantum dalam SKP yang hingga akhir periode pelaporan belum dilunasi oleh Wajib Bayar.

Hal ini bisa didapat dengan melakukan inventarisasi SKP sampai dengan akhir periode belum dibayar oleh Wajib Bayar.

Permasalahan di atas mengakibatkan nilai Piutang PBB-P2 tidak dapat diyakini kewajarannya sebesar Rp261.815.601,00.

Hal tersebut disebabkan oleh:

A. Kepala Bapenda selaku Pengguna Anggaran kurang melakukan pengawasan dan pengendalian atas pengelolaan Piutang Pajak; dan

B. Kepala Subbidang Pengelolaan Piutang belum memverifikasi dan memvalidasi data Piutang PBB-P2.

Atas permasalahan tersebut, Wali Kota Lubuk Linggau menyatakan sependapat dan akan ditindaklanjuti oleh SKPD yang bersangkutan.

BPK merekomendasikan Wali Kota Lubuk Linggau agar memerintahkan Kepala Bapenda untuk memverifikasi dan memvalidasi piutang PBB-P2.

Baca LHP BPK Berikutnya : Realisasi PAD Kabupaten Musi Rawas Sangat Rendah dari Target, Kepala BPPRD Dinilai Kurang Cermat Perencanaan