MUSI RAWAS – Beberapa permasalahan pengelolaan belanja di Sekretariat DPRD Kabupaten Musi Rawas TA 2023 diungkqp BPK.

Berdasarkan hasil pengujian pengendalian dan pemeriksaan dokumen pertanggungjawaban diketahui terdapat permasalahan dalam pengelolaan keuangan

berupa belanja daerah pada Sekretariat DPRD dengan uraian sebagai berikut.

A. Sistem Pengendalian Internal pada Sekretariat DPRD Tidak Berjalan dan Kecenderungan Dilanggar

Sistem Pengendalian Intern (SPI) yang terdapat pada SKPD, yang seharusnya diterapkan untuk menghindari terjadi kecurangan, tidak dilaksanakan sebagaimana mestinya.

Namun demikian, dibeberapa kondisi ditemukan bahwa SPI yang ada sengaja dilanggar atau tidak dilaksanakan.

Kondisi tersebut dapat diuraikan sebagai berikut.

Kegiatan Tidak Dilaksanakan dan/atau Bukti Dokumen Pertanggungjawaban Tidak Sesuai Kondisi Sebenarnya yang Berasal dari Pertanggungjawaban Uang Persediaan

Hasil pemeriksaan atas bukti pertanggungjawaban realisasi Belanja Barang dan Jasa berupa Belanja Perjalanan Dinas, Belanja Barang Makanan dan Minuman, dan Belanja ATK pada Sekretariat DPRD diketahui bahwa terdapat bukti pertanggungjawaban yang berindikasi tidak sah.

Sebagaimana tercantum pada Laporan Hasil Pemeriksaan (LHP) Badan Pemeriksa Keuangan (BPK) atas Sistem Pengendalian Intern dan Kepatuhan terhadap ketentuan Peraturan Perundang-undangan Pemkab Musi Rawas Tahun 2023.

Nomor : 47.B/LHP/XVIII.PLG/05/2024. Tanggal : 21 Mei 2024

Baca LHP BPK Sebelumnya : LPj Belanja BOS pada Satuan Pendidikan di Disdik Musi Rawas Tak Sesuai Kondisi Sebenarnya, Ditemukan Nota dan Cap Palsu?

Selain hal tersebut di atas, hasil reviu dokumen pertanggungjawaban Belanja Makanan dan Minuman Rapat serta Belanja Natura dan Pakan-Natura juga menunjukkan bahwa dokumen pertanggungjawaban terindikasi tidak sesuai kondisi sebenarnya.

B. Terjadi Lapping dalam Proses Penyelesaian Rekomendasi BPK

Berdasarkan hasil pemeriksaan Buku Kas Umum (BKU), rekening koran dan pertanggungjawaban realisasi Belanja Perjalanan Dinas pada Sekretariat DPRD Kabupaten Musi Rawas ditemukan adanya penggunaan UP Tahun 2023 yang tidak digunakan untuk pembayaran kegiatan operasional Sekretariat DPRD.

UP tersebut digunakan untuk menyetorkan hasil temuan pemeriksaan BPK atas pemeriksaan LKPD Tahun 2022 ke Kas Daerah.

Temuan tersebut terkait dengan Belanja Perjalanan Dinas dan Belanja Tunjangan Transportasi dan Tunjangan Perumahan bagi Anggota DPRD yang tidak sesuai ketentuan.

Penyetoran ke Kas Daerah dengan uang yang bersumber dari UP Tahun 2023 dan UP tersebut ditutupi dengan GU atas kegiatan yang juga tidak dilaksanakan.

C. Bendahara, PPTK, Kasubbag Verifikasi Perbendaharaan, Kabag Keuangan selaku PPK SKPD dan Kepala SKPD Selaku PA dan PPK Tidak Melaksanakan Tugas terkait dengan Pengelolaan Keuangan Sesuai dengan Ketentuan

Berdasarkan uraian permasalahan di atas diketahui bahwa kontrak yang dari awal dirancang untuk tidak dilaksanakan, kegiatan perjalanan dinas yang tidak dilaksanakan dan/atau kekurangan volume atas belanja makanan dan minuman yang dikontrakkan, dan pelaksanaan belanja ATK yang tidak sesuai dengan yang sebenarnya.

Sebagai implikasi atas permasalahan yang disebutkan di atas adalah bukti pertanggungjawaban realisasi belanja yang tidak sesuai kondisi sebenarnya.

D. Indikasi Alokasi Anggaran yang Tidak Menggambarkan Kebutuhan Riil SKPD

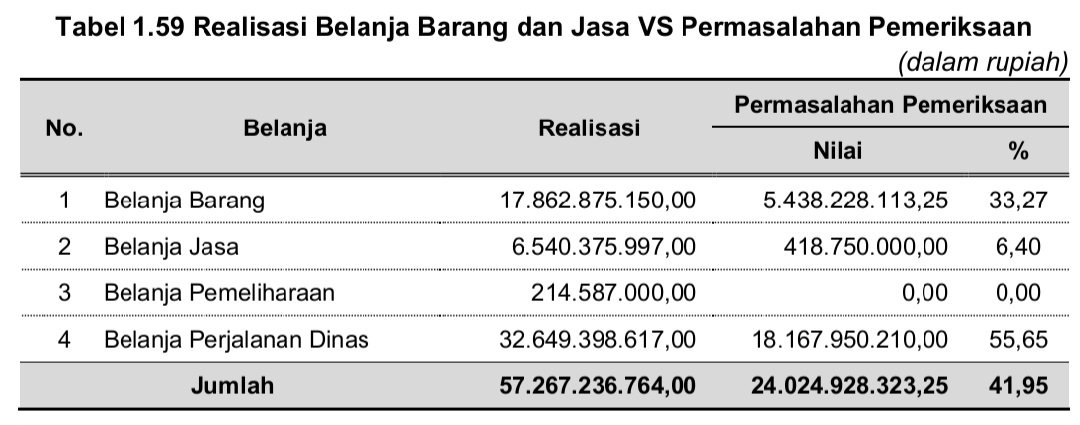

Dengan mempertimbangkan permasalahan yang ditemukan pada Sekretariat DPRD Pemkab Musi Rawas dibandingkan dengan realisasi masing-masing belanja diketahui terdapat nilai yang signifikan atas kegiatan yang tidak dilaksanakan sebagaimana mestinya, akan tetapi tetap dilakukan pembayaran, dengan data disajikan pada tabel berikut.

Berdasarkan tabel di atas diketahui bahwa terdapat permasalahan sebesar Rp24.024.928.323,25 atau 41,95% dari nilai realisasi belanja.

Nilai permasalahan yang cukup signifikan terjadi pada Belanja Perjalanan Dinas dan Belanja Barang yang masing-masing sebesar 55,65% dan 30,44% dari realisasi masing-masing Belanja.

Permasalahan yang dimuat di dalam tabel di atas merupakan kelebihan pembayaran atas pelaksanaan kegiatan yang tidak sesuai dengan seharusnya.

Selain itu juga terdapat kelebihan pembayaran atas pengadaan Belanja Makanan dan Minuman, Belanja Jasa dan Belanja ATK dan Bahan Cetak.

Signifikannya permasalahan tersebut seharusnya menjadi pertimbangan di dalam pengalokasian besaran anggaran pada Sekretariat DPRD Pemkab Musi Rawas di tahun berikutnya.

Berdasarkan jawaban konfirmasi secara tertulis dari Sekretaris DPRD diketahui sebagai berikut.

1) Kenaikan Belanja Barang berdasarkan pengajuan kebutuhan dari PPTK yang diajukan ke Kasubbag Program dan Anggaran; dan

2) Kebutuhan anggaran Perjalanan Dinas bagi Pimpinan dan Anggota DPRD Kabupaten Musi Rawas beserta pendamping dari ASN telah diperhitungkan sesuai dengan kebutuhan dan volume kegiatan DPRD Kabupaten Musi Rawas.

Kondisi tersebut tidak sesuai dengan:

A. Peraturan Pemerintah Nomor Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP).

B. Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah.

C. Peraturan Menteri Dalam Negeri Nomor 77 Tahun 2020 tentang Pedoman Teknis Pengelolaan Keuangan Daerah.

D. Peraturan Bupati Musi Rawas Nomor 2 Tahun 2019 tentang Pedoman Pelaksanaan Perjalanan Dinas di Lingkungan Pemerintah Kabupaten Musi Rawas.

E. Peraturan Bupati Musi Rawas Nomor 10 Tahun 2022 tentang Sistem dan Prosedur Pengelolaan Keuangan Daerah Kabupaten Musi Rawas pada BAB IV Pelaksanaan dan Penatausahaan bagian A. Kerangka Pengaturan pada angka 3.

Permasalahan di atas mengakibatkan:

A. Risiko penyalahgunaan aset daerah; dan

B. Penyajian nilai realisasi belanja di dalam laporan keuangan tidak menggambarkan kondisi sebenarnya.

Hal tersebut disebabkan oleh:

A. Sekretaris DPRD selaku Pengguna Anggaran kurang melakukan pengawasan dan pengendalian atas pelaksanaan Belanja Operasi yang menjadi tanggung jawabnya; dan

B. PPK SKPD, Kasubbag Verifikasi Perbendaharaan, PPTK dan Bendahara Pengeluaran di Sekretariat DPRD tidak mematuhi ketentuan tentang pertanggungjawaban belanja.

Atas permasalahan tersebut, Bupati Musi Rawas menyatakan sepakat dan setuju dengan temuan pemeriksaan.

Terhadap lemahnya pengendalian intern serta jika terdapat kerugian daerah yang terjadi atas temuan pemeriksaan tersebut akan ditindaklanjuti sesuai dengan rekomendasi BPK.

BPK merekomendasikan Bupati Musi Rawas agar memerintahkan:

A. Sekretaris DPRD untuk mengevaluasi secara menyeluruh Kebutuhan anggaran Belanja Operasi pada Sekretariat DPRD yang

didukung dengan kertas kerja perhitungan anggaran yang memadai. Dan, Pelaksanaan pengelolaan keuangan pada Sekretariat DPRD;

B. TAPD agar mereviu usulan anggaran yang diajukan oleh Sekretaris DPRD sesuai dengan kebutuhan dan ketentuan peraturan perundang-undangan dengan berpedoman pada hasil pemeriksaan BPK.

Baca Juga LHP BPK Berikutnya : Telan Dana Hampir Rp15 Miliar, Pembangunan Gedung Serbaguna Musi Rawas Berisiko Kurang Masa Manfaatnya. Kualitas Amburadul?