MUSI RAWAS – Pemkab Musi Rawas menyajikan saldo Aset Tetap pada Neraca per 31 Desember 2023 sebesar Rp4.015.963.564.915,34 (setelah dikurangi akumulasi penyusutan).

Saldo Aset Tetap tersebut naik sebesar Rp105.760.232.508,88 dari tahun sebelumnya sebesar Rp3.910.203.332.406,46, dengan rincian sebagai berikut.

LHP BPK atas LKPD Pemerintah Kabupaten Musi Rawas Nomor 36.A/LHP/XVIII.PLG/05/2023 tanggal 15 Mei 2023 mengungkapkan kelemahan-kelemahan dalam pengelolaan Barang Milik Daerah (BMD), di antaranya sebagai berikut.

Baca LHP BPK Sebelumnya : Saldo Penyertaan Modal Pada Neraca Keuangan Pemkab Musi Rawas Tak.Memadai, Rekomendasi BPK Agar Audit Lapkeu PT MSP

A. Penyajian Aset Peralatan dan Mesin dengan Masa Manfaat Nol dan Nilai Perolehan di Bawah Batas Minimal Kapitalisasi Aset Tetap Belum Memadai;

B. Penyajian Aset Peralatan dan Mesin pada KIB untuk Kendaraan Hilang pada Tahun 2022 Belum Memadai;

C. Penyajian Aset Peralatan dan Mesin pada KIB untuk Aset yang Sudah Dilelang dan Ditetapkan Penghapusan Belum Memadai;

D. Penyajian Aset Tetap Peralatan dan Mesin Serta Gedung dan Bangunan Tidak Menggambarkan Nilai dan Jumlah Aset Sebenarnya;

E. Pencatatan Aset Tetap Jalan dengan Penetapan Masa Manfaat Tidak Sesuai dengan Kebijakan Akuntansi Pemerintah Kabupaten Musi Rawas;

F. Pengamanan Aset Tanah Tahun 2022 Belum Optimal;

G. Pengurus Barang Pengguna Belum Seluruhnya Membuat Kartu Inventaris Ruangan Secara Periodik;

H. Pemanfaatan Kendaraan Melalui Pinjam Pakai Belum Didukung Dengan Perjanjian yang Memadai; dan

I. Dinas PUCKTRP Belum Menyerahkan Aset Tetap Gedung dan Bangunan kepada SKPD Pengguna Barang.

Atas Permasalahan tersebut, BPK merekomendasikan Bupati Musi Rawas agar memerintahkan:

A. Sekretaris Daerah selaku pengelola barang, Kepala BPKAD selaku Pejabat Penatausahaan Barang dan Kepala Bidang Pengelolaan BMD BPKAD selaku

Pengurus Barang Pengelola untuk:

1) Lebih cermat dalam melakukan pengawasan dan pengendalian barang milik daerah secara memadai sesuai dengan ketentuan perundangan;

2) Berkoordinasi dengan kepala SKPD terkait selaku pengguna barang dan pengurus barang untuk lebih cermat dalam melakukan penyajian, pencatatan, pengamanan, pemanfaatan aset tetap secara memadai;

3) Menarik kendaraan yang dikuasai oleh ITMS; dan

4) Memutakhirkan kebijakan akuntansi serta menyusun sistem dan prosedur pengelolaan aset tetap biologis sesuai ketentuan;

B. Lima Puluh Kepala SKPD terkait selaku pengguna barang untuk berkoordinasi dengan Kepala Bidang Pengelolaan BMD BPKAD selaku Pengurus Barang Pengelola untuk:

1) Melakukan kegiatan pematokan tanah dan/atau papan merek;

2) Merevisi perjanjian pinjam pakai kendaraan secara memadai sesuai

ketentuan;

3) Melakukan inventarisasi atas aset tetap peralatan dan mesin serta gedung dan bangunan sesuai kondisi sebenarnya;

4) Melakukan identifikasi penghuni rumah dinas dan negara serta menerbitkan Surat Izin Penghunian;

5) Membuat KIR menggunakan SIMDA dan memutakhirkan laporan tersebut secara periodik;

6) Menyerahkan Aset Tetap Gedung dan Bangunan sesuai dengan SKPD

Pengguna Barang terkait; dan

7) Mengidentifikasi aset peralatan dan mesin dengan masa manfaat nol dan di bawah kapitalisasi sebagai aset tetap (ekstrakomptabel), menghapus aset

peralatan dan mesin yang sudah memiliki dasar ketentuan, mencatat masa manfaat jalan, mengidentifikasi Aset Tetap Lainnya dan Aset Tetap KDP serta menyajikan sesuai kebijakan akuntansi.

Berdasarkan kelemahan tersebut, Pemkab Musi Rawas telah berupaya

menindaklanjuti rekomendasi BPK dengan rincian di antaranya sebagai berikut.

A. Telah membuat KIR menggunakan SIMDA namun belum dimutakhirkan pelaporannya secara periodik;

B. Melakukan revisi perjanjian pinjam pakai pada BPPRD dan Kesbangpol;

C. Telah menginstruksikan Pengurus Barang pada 36 SKPD untuk mengidentifikasi Aset Tetap-Peralatan dan Mesin dengan masa manfaat nol dan di bawah nilai

kapitalisasi aset tetap; dan

D. Telah menyerahkan Aset Tetap Gedung dan Bangunan sesuai SKPD Pengguna Barang pada 22 SKPD.

Bupati Musi Rawas telah berupaya meningkatkan kinerja pengelolaan Aset Tetap antara lain melakukan perbaikan sesuai rekomendasi.

Namun, upaya tersebut belum

mencakup keseluruhan Aset Tetap sehingga masih terdapat beberapa kelemahan atas pengelolaan Aset Tetap Tahun 2023 dengan rincian sebagai berikut.

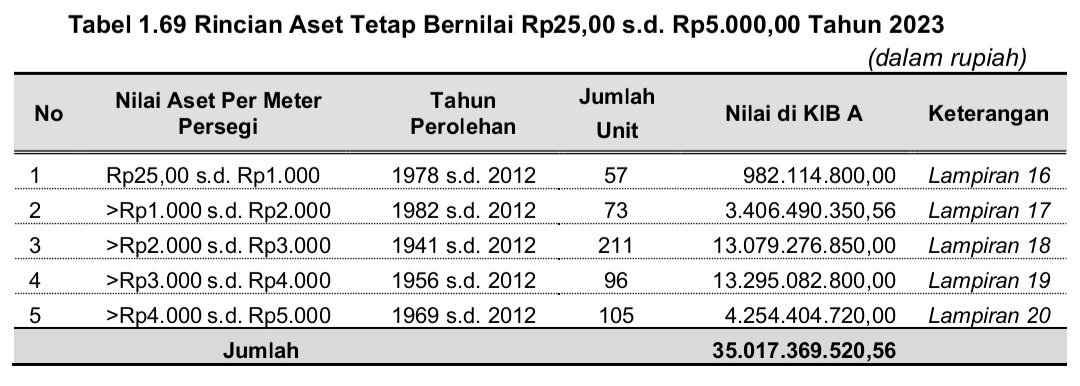

A. Nilai Aset Tetap Tanah Tidak Menggambarkan Nilai yang Wajar

Berdasarkan penelusuran terhadap rincian Aset Tetap Tanah diketahui bahwa terdapat tanah yang memiliki nilai antara Rp25,00 s.d. Rp5.000 per meter persegi.

Nilai tersebut berdasarkan pembagian nilai perolehan dengan luas masing-masing unit aset.

Rekapitulasi aset tanah tersebut disajikan dalam tabel sebagai

berikut.

Kepala Bidang Pengelolaan Barang Milik Daerah BPKAD menyatakan seluruh Aset Tetap Tanah di KIB A dicatat berdasarkan nilai perolehan dan belum pernah dilakukan penilaian ulang.

Rincian Aset Tetap Tanah disajikan pada Lampiran 15 s.d. Lampiran 19. (tak ditampilkan disini).

B. Tiga Unit Aset Tetap Tanah pada Dinas Perumahan dan Permukiman

Tidak Memiliki Informasi Sertifikat

Hasil penelusuran rincian Aset Tetap pada KIB A menunjukkan terdapat tiga unit aset tanah dengan total nilai sebesar Rp3.251.236.036,00 yang tidak memiliki informasi sertifikat.

Berdasarkan keterangan Pengurus Barang aset perolehan Tahun 2022 s.d. 2023 tersebut belum selesai dilakukan pengurusan balik nama atas aset tersebut.

Rincian Aset Tetap Tanah yang tidak memiliki informasi sertifikat disajikan dalam Lampiran 20.

C. Aset Tetap Peralatan dan Mesin Berupa Alat Peraga Praktek Sekolah Tidak Diketahui Rincian dan Keberadaannya pada Dinas Pendidikan

Berdasarkan penelusuran terhadap rincian Aset Tetap Peralatan dan Mesin diketahui terdapat Alat Peraga Praktek Sekolah pada Dinas Pendidikan sebanyak 13 unit sebesar Rp17.885.217.844,88 tidak diketahui rincian atas Aset Tetap tersebut dan tidak diketahui keberadaannya.

Aset Tetap tersebut merupakan perolehan Tahun 2011 s.d. 2012 yang telah habis masa manfaatnya dan nilai buku tercatat Rp0,00.

Berdasarkan keterangan dari Pengurus Barang SKPD diketahui bahwa Pengurus Barang SKPD tidak dapat menjelaskan rincian dan keberadaan aset tersebut.

Rekapitulasi Aset tersebut pada Lampiran 21. (Tak ditampilkan disimi).

D. Pekerjaan Pengadaan dan Pemasangan Timbal Radiologi RSUD Belum Diatribusikan ke Aset Induknya

Berdasarkan penelurusan terhadap rincian Aset Tetap Gedung dan Bangunan diketahui terdapat satu unit Bangunan Gedung Laboratorium Permanen tercatat

pada Dinas Kesehatan dengan nilai sebesar Rp659.000.000,00.

Bangunan tersebut merupakan perolehan Tahun 2023 yang secara substansi bukan merupakan unit aset yang berdiri sendiri melainkan berupa kegiatan penambahan timbal dinding pada salah satu ruangan yaitu ruang radiologi di RSUD Musi Rawas di Muara Beliti.

Sementara itu, Gedung RSUD Musi Rawas sampai dengan pemeriksaan berakhir tanggal 2 April 2024 masih tercatat di Aset Tetap KDP pada Dinas PUCKTRP.

Gedung Radiologi di RSUD Musi Rawas merupakan bangunan tiga lantai yang belum seluruhnya selesai.

Pada saat laporan pemeriksaan disusun, lantai satu gedung tersebut telah digunakan operasional oleh RSUD dr. Sobirin.

E. Nilai Aset Tetap Gedung dan Bangunan Tidak Menggambarkan Nilai Wajar

Berdasarkan penelusuran terhadap rincian Aset Tetap Gedung dan Bangunan pada KIB C diketahui bahwa terdapat 455 unit Gedung dan Bangunan yang memiliki nilai tidak wajar di bawah kapitalisasi dengan total nilai sebesar Rp2.242.889.254,00.

Kepala Bidang Pengelolaan Barang Milik Daerah BPKAD menyatakan seluruh Aset Tetap Gedung dan Bangunan di KIB C dicatat berdasarkan nilai perolehan dan belum pernah dilakukan penilaian ulang.

Aset Tetap Gedung dan Bangunan tersebut perolehan tahun 1975 – 2014. Rincian Aset Tetap Gedung dan Bangunan disajikan pada Lampiran 22. (Tak ditampilkan disini).

F. Kebijakan Akuntansi Pemkab Musi Rawas Terkait Aset Tetap Tidak Sesuai Ketentuan

Hasil penelaahan atas Kebijakan Akuntansi Pemkab Musi Rawas diketahui halhal sebagai berikut.

1) Terdapat kesalahan redaksional pada Pengakuan Aset Tetap Peralatan dan Mesin yang berbunyi “Belanja Modal dengan harga satuan 1 (satu) juta tidak diakui sebagai aset tetap (ekstrakomptabel)”.

Berdasarkan keterangan dari Kepala Bidang Akuntansi, pasal tersebut seharusnya berbunyi “Belanja Modal dengan harga satuan di bawah 1 (satu) juta tidak diakui sebagai aset tetap (ekstakomptabel)”;

2) Kodefikasi Aset Tetap Rambu-Rambu tidak sesuai Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 108 Tahun 2016 tentang Penggolongan dan Kodefikasi Barang Milik Daerah.

Pada Permendagri, Rambu-Rambu memiliki kode 1 3 2 18 (termasuk dalam Aset Tetap-Peralatan dan Mesin) sedangkan pada Perbup Musi Rawas Nomor 12 Tahun 2022 diberi kode 1 3 3 12 7 (termasuk dalam Aset Tetap-Gedung dan Bangunan);

3) Peraturan Bupati Musi Rawas Nomor 12 Tahun 2022 tentang Kebijakan Akuntansi belum memuat ketentuan mengenai Properti Investasi.

Ketentuan tersebut diatur berdasarkan Peraturan Menteri Keuangan Nomor 85/PMK.05/2021 Tentang Pernyataan Standar Akuntansi Pemerintah Berbasis Akrual Nomor 17 Properti Investasi yang telah ditetapkan pada tanggal 1 Juli 2021 dan digunakan untuk menyusun laporan keuangan mulai Tahun 2022.

Pemkab Musi Rawas telah menyajikan Properti Investasi dalam Laporan Keuangan TA 2022 dan TA 2023 tetapi belum melakukan penyesuaian pada Kebijakan Akuntansi; dan

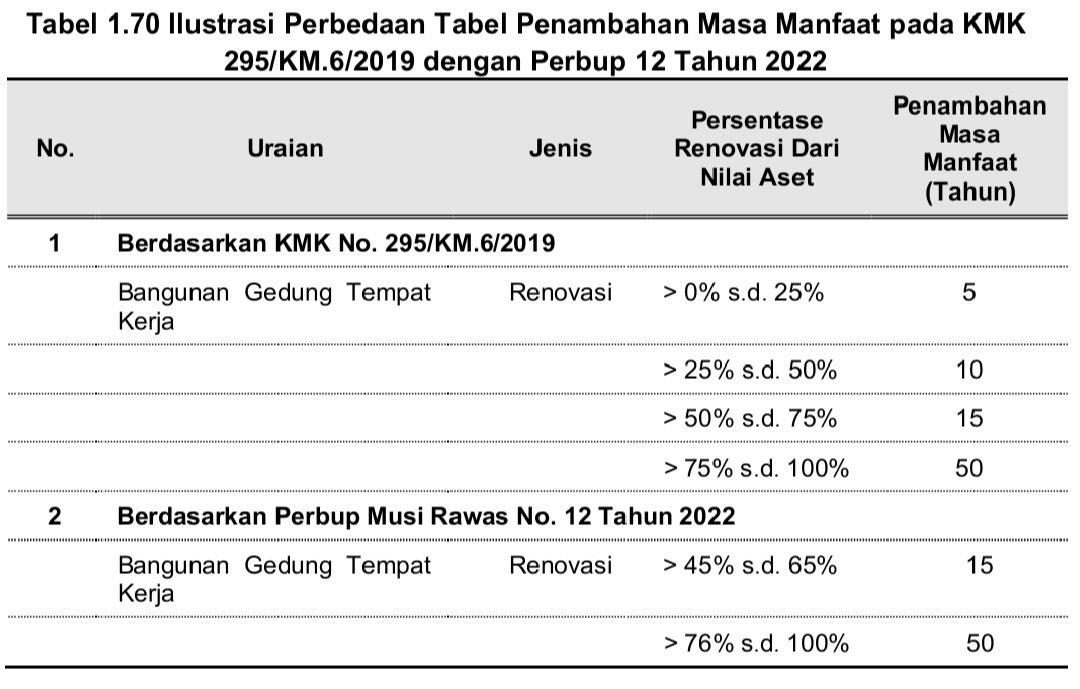

4) Tabel Penambahan Masa Manfaat Aset Tetap yang overhaul/direnovasi/diperbaiki yang sifatnya dapat menambah masa manfaat tidak menampilkan presentase sesuai peraturan yang menjadi acuan.

Kepala Sub Bidang Akuntansi Pendapatan menyatakan tabel tersebut mengacu pada Keputusan Menteri Keuangan (KMK) Republik Indonesia Nomor 295/KM.6/2019

tentang Tabel Masa Manfaat Dalam Rangka Penyusutan Barang Milik Negara Berupa Aset Tetap pada Pemerintah Pusat.

Contoh ilustrasi perbedaan antara Kebijakan Akuntansi Pemda dengan KMK sebagai berikut.

Pada ilustrasi di atas, persentase renovasi berdasarkan Perbup Musi Rawas Nomor 12 Tahun 2022 tidak memperhitungkan persentase >0% s.d. 45% dan >65% s.d. 76%. Persentase renovasi dari Nilai Aset pada Pemkab Musi Rawas hampir seluruhnya tidak memperhitungkan persentase >0% s.d. 45% pada semua jenis aset.

Kondisi tersebut tidak sesuai dengan:

A. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara Pasal 44, yang menyatakan bahwa ”Pengguna Barang dan atau Kuasa Pengguna Barang wajib mengelola dan menatausahakan barang milik negara/daerah yang berada dalam penguasaannya dengan sebaik-baiknya”;

B. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan Lampiran I. 08 PSAP 07 tentang Akuntansi Aset Tetap.

Permasalahan di atas mengakibatkan:

A. Penyajian nilai Aset Tetap Tanah tidak menggambarkan kondisi sewajarnya sebesar Rp35.017.369.520,56;

B. Risiko penyalahgunaan Aset Tetap Tanah sebesar Rp3.251.236.036,00 yang tidak memiliki sertifikat dan dikuasai oleh pihak lain;

C. Risiko kehilangan Aset Tetap Peralatan dan Mesin sebesar Rp17.885.217.844,88 yang tidak diketahui keberadaannya;

D. Nilai Aset Tetap Gedung dan Bangunan – Gedung RSUD Muara Beliti belum menggambarkan kondisi yang wajar;

E. Penyajian nilai Aset Tetap Gedung dan Bangunan tidak menggambarkan kondisi sebenarnya sebesar Rp2.242.889.254,00; dan

F. Risiko salah saji nilai Aset Tetap di Neraca.

Hal tersebut disebabkan oleh:

A. Sekretaris Daerah selaku pengelola barang, Kepala BPKAD selaku Pejabat Penatausahaan Barang, dan Kepala Bidang Pengelolaan BMD BPKAD selaku Pengurus Barang Pengelola kurang melakukan pengawasan dan pengendalian barang milik daerah secara memadai; dan

B. Kepala SKPD selaku pengguna barang dan Pengurus Barang SKPD kurang cermat dalam mencatat dan mengamankan barang milik daerah yang menjadi tanggung jawabnya.

Atas permasalahan tersebut, Bupati Musi Rawas menyatakan sepakat dan setuju dengan temuan pemeriksaan.

Terhadap lemahnya pengendalian intern serta jika terdapat kerugian daerah yang terjadi atas temuan pemeriksaan tersebut akan ditindaklanjuti sesuai dengan rekomendasi BPK.

BPK merekomendasikan Bupati Musi Rawas agar memerintahkan:

A. Sekretaris Daerah selaku Pengelola Barang untuk:

1) Melakukan pengamanan administrasi berupa sertifikat untuk Aset Tetap Tanah;

2) Menginventarisasi dan menelusuri Aset Tetap Peralatan dan Mesin berupa Alat Peraga Praktek yang tidak diketahui rincian dan keberadaannya; dan

3) Merevaluasi nilai Aset Tetap Tanah dan Gedung dan Bangunan yang tidak wajar;

B. Kepala SKPD terkait menginstruksikan pengurus barang dan operator SIMDA BMD masing-masing untuk mengatribusikan pengadaan dan pemasangan timbal radiologi ke aset induknya;

C. Kepala BPKAD untuk merevisi Kebijakan Akuntansi yang telah disesuaikan dengan:

1) revisi redaksional pengakuan Aset Tetap Peralatan dan Mesin;

2) pemutakhiran kode aset tetap rambu-rambu;

3) Penambahan ketentuan terkait properti investasi; dan

4) Persentase proporsional atas Aset Tetap yang overhaul/direnovasi/diperbaiki yang sifatnya dapat menambah masa manfaat.

Baca Juga LHP BPK Berikutnya : Pemkab Muratara Dinilai Belum Optimal Kelola Pendapatan Pajak, Potensi Tagihan Wajib Ditindaklanjut