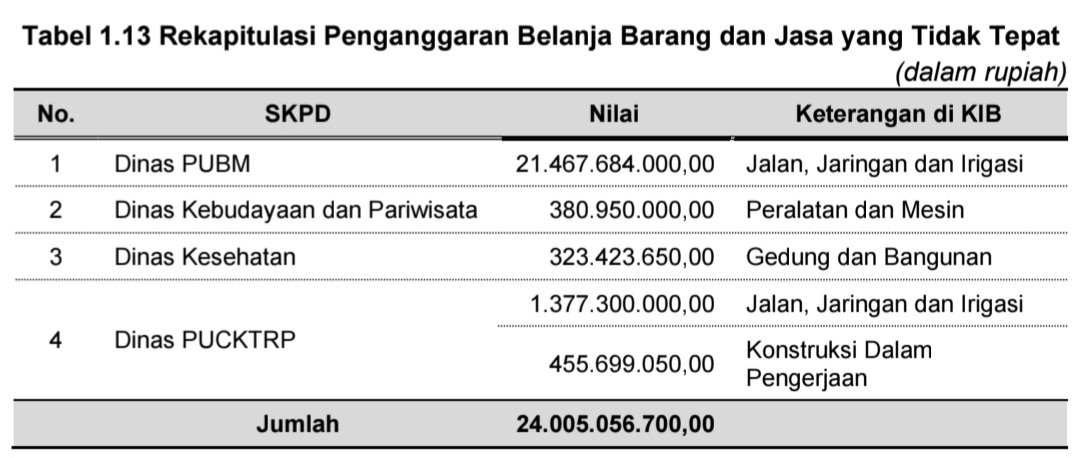

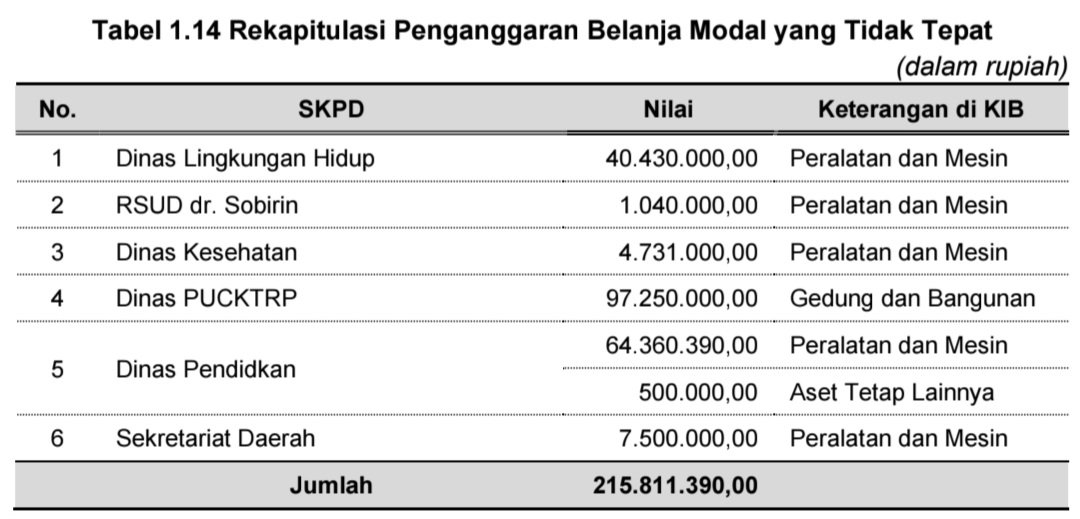

MUSIRAWAS – Klasifikasi Belanja Barang dan Jasa serta Belanja Modal Pemkab Musi Rawas Tahun 2023 dinilai BPK tidak tepat sebesar Rp24.220.868.090,00.

Rinciannya, dari Belanja Barang dan Jasa sebesar Rp24.005.056.700,00 dan dari Belanja Modal sebesar Rp215.811.390,00

Hal itu terjadi karena delapan (8) Kepala SKPD dalam lingkungan Pemkab Musi Rawas sebagai Pengguna Anggaran (PA) kurang cermat dalam menyusun RKA SKPD sesuai dengan Standar Akuntansi Pemerintah (SAP).

Sehingga menyebabkan penyajian laporan keungan tidak tepat pada Belanja Barang dan Jasa serta Belanja Modal.

Namun bila dalam penelaahan BPK ditemukan kerugian negara, maka nantinya akan ditindaklanjuti sesuai dengan rekomendasi BPK.

Informasi ini terungkap dari Laporan Hasil Pemeriksaan (LHP) Badan Pemeriksa Keuangan (BPK) atas Sistem Pengendalian Intern dan Kepatuhan terhadap ketentuan Peraturan Perundang-undangan Pemkab Musi Rawas Tahun 2023.

Nomor : 47.B/LHP/XVIII.PLG/05/2024. Tanggal : 21 Mei 2024

Baca LHP BPK Sebelumnya : Pemkab Musi Rawas Kehilangan Potensi Pendapatan Retribusi Ruko Rp213 Juta, Rekomendasi BPK Harus Ditagih

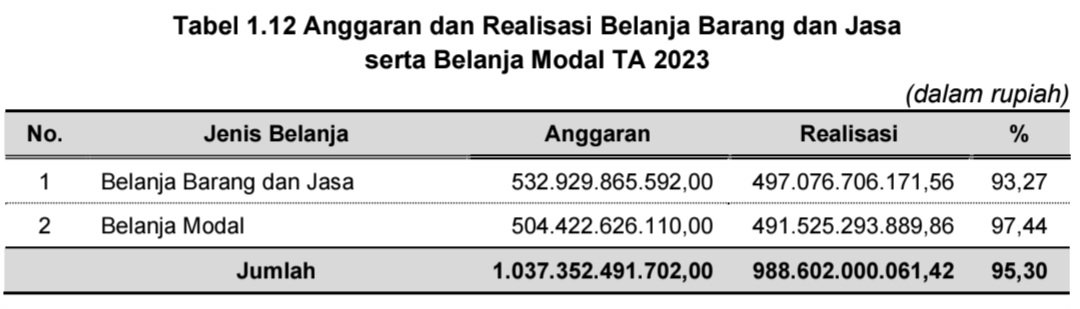

URAIAN : Pemkab Musi Rawas pada TA 2023 menganggarkan Belanja Daerah sebesar Rp2.081.533.264.837,00 dan telah direalisasikan sebesar Rp1.967.931.040.605,42 atau 94,54% dari anggaran.

Rincian untuk Belanja Barang dan Jasa serta Belanja Modal sebagaimana tabel berikut.

Berdasarkan pemeriksaan secara uji petik atas dokumen penganggaran dan pertanggungjawaban atas belanja yang dilaksanakan diketahui terdapat anggaran dan realisasi Belanja Daerah yang tidak tepat, dengan uraian sebagai berikut.

A. Klasifikasi Penganggaran Belanja Barang dan Jasa pada Empat SKPD Sebesar Rp24.005.056.700,00 Tidak Tepat

Berdasarkan hasil pemeriksaan dokumen anggaran dan pertanggungjawaban atas belanja yang dilaksanakan serta pemeriksaan dokumen mutasi antar Kartu Inventaris Barang (KIB) Aset Tetap diketahui terdapat anggaran dan realisasi belanja Barang dan Jasa yang tidak tepat, dengan uraian sebagai berikut.

Jika dilihat dari nilai realisasi belanja, Belanja Barang dan Jasa di atas sesuai dengan hasil pemeriksaan dokumen pertanggungjawaban, masing-masing Belanja Barang dan Jasa tersebut telah melebihi batasan minimal kapitalisasi Aset Tetap.

Dengan demikian, Belanja Barang dan Jasa tersebut seharusnya dianggarkan dan direalisasikan masing-masing pada Belanja Modal sesuai dengan jenisnya.

Ketidaktepatan penganggaran dan realisasi tersebut telah dilakukan koreksi ke Aset Tetap di KIB

B. Klasifikasi Penganggaran Belanja Modal pada Enam SKPD Sebesar Rp215.811.390,00 Tidak Tepat

Berdasarkan hasil pemeriksaan dokumen anggaran dan pertanggungjawaban atas belanja yang dilaksanakan serta pemeriksaan dokumen atas mutasi antar KIB Aset Tetap, diketahui terdapat anggaran dan realisasi Belanja Modal yang tidak tepat, dengan uraian sebagai berikut.

Belanja Modal di atas bukan merupakan kegiatan belanja yang bersifat menambah nilai Aset Tetap Pemkab Musi Rawas dan/atau memenuhi minimal kapitalisasi Aset Tetap.

Berdasarkan sifat dan/atau harga satuan per unit diketahui bahwa belanja tersebut tidak tepat dianggarkan dalam Belanja Modal, sehingga substansi belanja tersebut seharusnya dianggarkan pada Belanja Barang dan Jasa.

Berdasarkan hasil permintaan keterangan kepada operator Sistem Informasi Manajemen Daerah – Barang Milik Daerah (SIMDA BMD) diketahui bahwa hasil pengadaan atas Belanja Modal tersebut tidak dicatat sebagai Aset Tetap di KIB.

Kondisi tersebut tidak sesuai dengan:

A. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan pada:

1) Lampiran I tentang Pernyataan Standar Akuntansi Pemerintahan, PSAP Nomor 02 tentang Laporan Realisasi Anggaran Berbasis Kas, Paragraf 37 yang menyatakan bahwa “Belanja Modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi.

Belanja Modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan, aset tak berwujud”; dan

2) Lampiran I tentang Pernyataan Standar Akuntansi Pemerintahan, PSAP Nomor 07 tentang Akuntansi Aset Tetap, Paragraf 4 antara lain menyatakan bahwa “aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan, atau dimaksudkan untuk digunakan, dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum”;

B. Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah, Pasal 64 pada:

1) Ayat (1) yang menyatakan bahwa “Belanja Modal digunakan untuk menganggarkan pengeluaran yang dilakukan dalam rangka pengadaan aset tetap dan aset lainnya”;

2) Ayat (2) yang menyatakan bahwa ”Pengadaan aset tetap memenuhi kriteria:

a) Mempunyai masa manfaat lebih dari 12 (dua belas) bulan;

b) Digunakan dalam kegiatan Pemerintahan Daerah;

c) Batas minimal kapitalisasi aset”;

C. Peraturan Menteri Dalam Negeri Nomor 77 Tahun 2020 tentang Pedoman Teknis Pengelolaan Keuangan Daerah Lampiran Bab II Anggaran Pendapatan dan Belanja Daerah pada:

1) Huruf D.3.a yang menyatakan bahwa “Belanja modal digunakan untuk menganggarkan pengeluaran yang dilakukan dalam rangka pengadaan aset tetap dan aset lainnya.

Pengadaan aset tetap memenuhi kriteria:

a) Mempunyai masa manfaat lebih dari 12 (dua belas) bulan;

b) Digunakan dalam kegiatan Pemerintahan Daerah; dan

c) Batas minimal kapitalisasi aset.

Selain kriteria juga memuat kriteria lainnya yaitu: Berwujud, Biaya perolehan aset tetap dapat diukur secara andal, Tidak dimaksudkan untuk dijual dalam operasi normal entitas, dan Diperoleh atau dibangun dengan maksud untuk digunakan.”

2) Huruf D.2.b.1) yang menyatakan bahwa “Belanja barang dan jasa digunakan untuk menganggarkan pengadaan barang/jasa yang nilai manfaatnya kurang dari 12 (dua belas) bulan, termasuk barang/jasa yang akan diserahkan atau dijual kepada masyarakat/pihak lain”.

Permasalahan di atas mengakibatkan:

A. Lebih saji Belanja Barang dan Jasa serta kurang saji Belanja Modal masingmasing sebesar Rp24.005.056.700,00; dan

B. Lebih saji Belanja Modal dan kurang saji Belanja Barang dan Jasa masingmasing sebesar Rp215.811.390,00.

Hal tersebut disebabkan oleh masing-masing Kepala SKPD kurang cermat dalam menyusun RKA SKPD sesuai dengan SAP.

Atas permasalahan tersebut, Bupati Musi Rawas menyatakan sepakat dan setuju dengan temuan pemeriksaan.

Terhadap lemahnya pengendalian intern serta jika terdapat kerugian daerah yang terjadi atas temuan pemeriksaan tersebut akan ditindaklanjuti sesuai dengan rekomendasi BPK.

BPK merekomendasikan Bupati Musi Rawas agar memerintahkan Kepala SKPD terkait untuk mengevaluasi klasifikasi penganggaran pada Anggaran Pendapatan dan Belanja Daerah (APBD) Tahun 2024, khususnya terkait kegiatan perolehan atau penambahan nilai aset tetap pada anggaran Belanja Barang dan Jasa serta kegiatan yang tidak menambah nilai aset tetap pada anggaran Belanja Modal.

Baca LHP BPK Berikutnya : Potongan Pajak Penghasilan Anggota DPRD Musi Rawas Tak Sesuai Ketentuan, Lebih Bayar Ratusan Juta dan Harus Dikembalikan