LUBUKLINGGAU – Kepala Dinas Pendidikan dan Kebudayaan (Kadisdikbud) Kota Lubuk Linggau dinilai kurang melakukan pengawasan dan pengendalian atas pengelolaan dana BOS Tahun 2023 yang menjadi tanggung jawabnya.

Demikian juga, Kepala Satuan Pendidikan terkait tidak mematuhi ketentuan tentang

pertanggungjawaban Belanja BOS.

Sehingga pembelanjaan BOS ada yang tidak sesuai ketentuan sebesar Rp620.933.105,00.

Itu terjadi karena alat bukti belanja menggunakan nota kontan, nota palsu, stempel berbeda, dan tulisan pada nota bukan tulisan tangan dari pemilik toko serta terdapat penyedia barang/jasa yang sudah pindah alamat dan tutup.

Ini terungkap dari Laporan Hasil Pemeriksaan (LHP) Badan Pemeriksa Keuangan (BPK) atas Sistem Pengendalian Intern dan Kepatuhan terhadap ketentuan Peraturan Perundang-undangan Pemkot Lubuklinggau Tahun 2023

Nomor : 53.B/LHP/XVIII.PLG/05/2024. Tanggal : 27 Mei 2024.

Baca LHP BPK Sebelumnya : Lebih Bayar Pengadaan Makmin Pemkot Lubuklinggau Tahun 2023 Capai Rp450 Juta,, Ada yang Fiktif?

DIKETAHUI : Pemkot Lubuk Linggau menganggarkan pendapatan Bantuan Operasional Sekolah (BOS) Tahun 2023 sebesar Rp34.541.300.000,00 dan telah direalisasikan sebesar Rp34.971.760.693,00 atau sebesar 101,01% dari anggaran.

Didalamnya termasuk anggaran belanja BOS sebesar Rp23.234.069.658,00 dan telah direalisasikan sebesar Rp20.967.042.833,00 atau sebesar 90,24%.

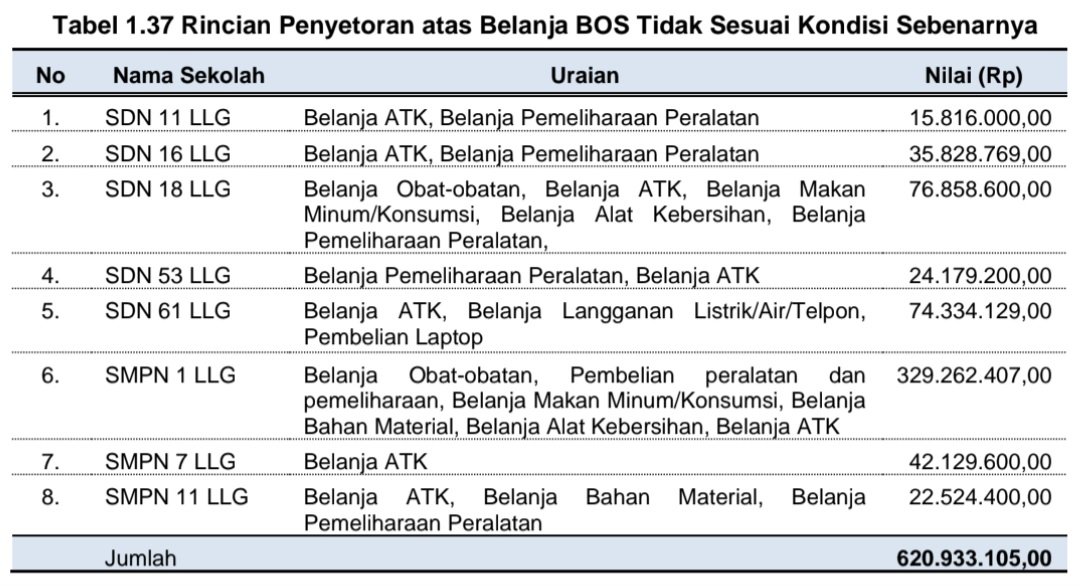

Hasil pemeriksaan atas dokumen pertanggungjawaban Dana BOS dan konfirmasi kepada penyedia barang/jasa menunjukkan bahwa terdapat realisasi Belanja BOS tidak sesuai dengan kondisi sebenarnya sebesar Rp620.933.105,00.

Hasil konfirmasi kepada penyedia barang/jasa menunjukkan bukti pertanggungjawaban menggunakan nota kontan, nota palsu, stempel berbeda, dan tulisan pada nota bukan tulisan tangan dari pemilik toko serta terdapat penyedia barang/jasa yang sudah pindah alamat dan tutup.

Atas Belanja BOS tidak sesuai kondisi sebenarnya sebesar Rp620.933.105,00 tersebut telah ditindaklanjuti dengan melakukan penyetoran ke Rekening Kas Umum Daerah, dengan rincian sebagai berikut.

Kondisi tersebut tidak sesuai dengan:

A. Peraturan Menteri Pendidikan, Kebudayaan, Riset, dan Teknologi Republik Indonesia Nomor 63 Tahun 2022 sebagaimana diubah dengan Peraturan Menteri Pendidikan, Kebudayaan, Riset, dan Teknologi Nomor 63 Tahun 2023 tentang Petunjuk Teknis Pengelolaan Dana Bantuan Operasional Satuan Pendidikan, pada:

1) Pasal 1 Ayat (8) menyatakan bahwa Dana Bantuan Operasional Sekolah Reguler yang selanjutnya disebut Dana BOS Reguler adalah Dana BOS yang digunakan untuk membiayai kegiatan operasional rutin Satuan Pendidikan dalam menyelenggarakan pendidikan dasar dan menengah;

2) Pasal 48 Ayat (1) menyatakn bahwa penggunaan Dana BOSP untuk pengadaan barang/jasa dilaksanakan sesuai mekanisme pengadaan barang/jasa oleh Satuan Pendidikan sesuai dengan ketentuan peraturan perundang-undangan mengenai pengadaan barang/jasa oleh Satuan Pendidikan;

3) Pasal 58 Ayat (2) menyatakan bahwa Kepala Satuan Pendidikan dalam pengelolaan dana BOSP bertugas :

a) Poin f menggunakan Dana BOSP sesuai rencana kegiatan dari anggaran Satuan Pendidikan; dan

b) Poin h menyampaikan laporan realisasi penggunaan Dana BOSP.

4) Pasal 60 Ayat (1) menyatakan bahwa dalam pengelolaan Dana BOSP, Kepala Satuan Pendidikan dan tim BOS sekolah dilarang n. menggunakan Dana BOSP untuk kepentingan pribadi atau kelompok tertentu.

B. Peraturan Menteri Keuangan Republik Indonesia Nomor 242/PMK.03/2014 tentang Tata Cara Pembayaran dan Penyetoran Pajak, Pasal 2 pada:

1) Ayat (6) menyatakan PPh Pasal 21 yang dipotong oleh Pemotong PPh harus disetor paling lama tanggal 10 (sepuluh) bulan berikutnya setelah Masa Pajak berakhir;

2) Ayat (7) menyatakan PPh Pasal 23 dan PPh Pasal 26 yang dipotong oleh Pemotong PPh harus disetor paling lama tanggal 10 (sepuluh) bulan berikutnya setelah Masa Pajak berakhir;

3) Ayat (12) menyatakan PPh Pasal 22 yang dipungut oleh Bendahara Pengeluaran, harus disetor paling lama 7 (tujuh) hari setelah tanggal pelaksanaan pembayaran atas penyerahan barang yang dibiayai dari belanja Negara atau belanja Daerah, dengan menggunakan Surat Setoran Pajak atas nama rekanan dan ditandatangani oleh bendahara; dan

4) Ayat (18) menyatakan PPN atau PPN dan PPnBM yang dipungut oleh Bendahara Pengeluaran sebagai Pemungut PPN, harus disetor paling lama 7 (tujuh) hari setelah tanggal pelaksanaan pembayaran kepada Pengusaha Kena Pajak Rekanan Pemerintah melalui Kantor Pelayanan Perbendaharaan Negara.

Permasalahan di atas mengakibatkan lebih saji Belanja Barang dan Jasa BOS sebesar Rp620.933.105,00.

Hal tersebut disebabkan oleh:

a. Kepala Dinas Pendidikan dan Kebudayaan kurang melakukan pengawasan dan pengendalian atas pengelolaan dana BOS yang menjadi tanggung jawabnya; dan

b. Kepala Satuan Pendidikan terkait tidak mematuhi ketentuan tentang

pertanggungjawaban Belanja BOS

Atas permasalahan tersebut, Wali Kota Lubuk Linggau menyatakan sependapatdan akan ditindaklanjuti oleh SKPD yang bersangkutan.

BPK merekomendasikan Wali Kota Lubuk Linggau agar memerintahkan Kepala Dinas Pendidikan dan Kebudayaan untuk lebih cermat dalam melakukan pengawasan dan pengendalian atas pengelolaan dana BOS dan mematuhi ketentuan tentang pertanggungjawaban Belanja BOS.

Baca LHP BPK Berikutnya : BPK Temukan Belanja Hibah Pemkot Lubuk Linggau Belum Sesuai Ketentuan, Dari LKPJ, Lebih Bayar Hingga Bantuan Bisa 3 Tahun Berturut