MUSI RAWAS – Penyaluran Dana Bagi Hasil (DBH) Pemkab Musi Rawas kepada Pemerimtah Desa Tahun 2023 dinilai BPK tak sesuai ketentuan (peraturan).

Hal ini terjadi karena Surat Keputusan Bupati Musi Rawas Nomor 610/KPTS/BPPRD/2023 tentang Penetapan Besaran Alokasi Dana Bagi Hasil Pajak Daerah dan Retribusi Daerah kepada Pemerintah Desa di Kabupaten Musi Rawas Tahun 2023 tidak sejalan dengan Permendagri Nomor 84 Tahun 2022.

Kemudian, Kepala Bidang Penetapan, Penetapan Pajak dan Retribusi tidak cermat dalam merumuskan penetapan alokasi atas pajak dan retribusi daerah sesuai ketentuan, dan

PPTK Belanja Transfer kurang cermat mengendalikan pelaksanaan kegiatan dan tidak mematuhi SK Bupati tentang DBH Pajak Daerah serta BPP BPKAD kurang cermat dalam memverifikasi dokumen

pertanggungjawaban.

Data ini diperoleh dari Laporan Hasil Pemeriksaan (LHP) Badan Pemeriksa Keuangan (BPK) atas Sistem Pengendalian Intern dan Kepatuhan terhadap ketentuan Peraturan Perundang-undangan Pemkab Musi Rawas Tahun 2023.

Nomor : 47.B/LHP/XVIII.PLG/05/2024. Tanggal : 21 Mei 2024

Baca LHP BPK Sebelumnya : Belanja Modal pada 3 SKPD Pemkab Musi Rawas Kurang Volume, BPK Rekomendasi Setor Kembali yang Sisa Rp755 Juta

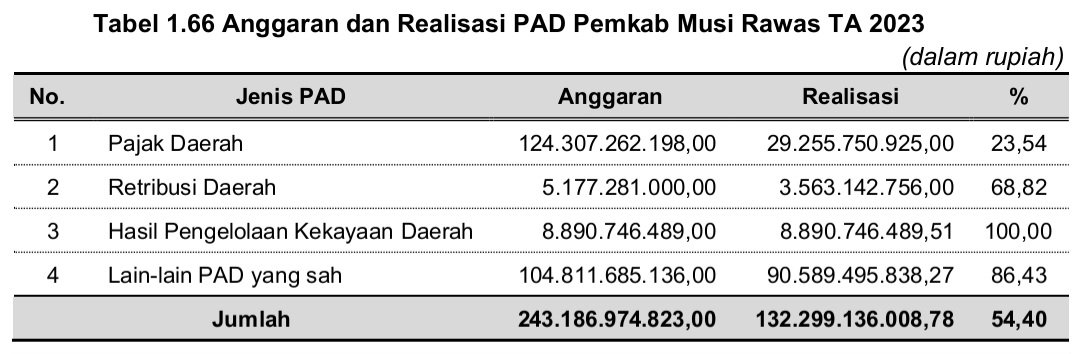

URAIAN : Pemkab Musi Rawas pada TA 2023 menganggarkan PAD melalui BPPRD sebesar Rp243.186.974.823,00 dengan realisasi sebesar Rp132.299.136.008,78 atau 54,40% dari anggaran.

PAD terdiri dari Pendapatan Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah, dan Lain-lain PAD yang Sah.

Rincian anggaran dan realisasi PAD Tahun 2023 sebagai berikut.

Tabel di atas menunjukkan bahwa realisasi PAD pada TA 2023 tidak mencapai target anggaran yang telah ditetapkan, karena proyeksi realisasi atas PAD pada saat penyusunan anggaran tidak tercapai.

Sehubungan dengan hal tersebut, Pemkab Musi Rawas TA 2023 menganggarkan Belanja Transfer melalui BPKAD sebesar Rp296.947.076.221,00 dengan realisasi sebesar Rp296.429.348.121,00 atau 99,83%.

Atas belanja transfer tersebut diantaranya direalisasikan untuk Belanja Dana Bagi Hasil (DBH) sebesar Rp12.430.726.221,00.

Belanja Bagi Hasil adalah pengeluaran yang bersumber dari pendapatan daerah kabupaten/kota kepada pemerintah desa.

Realisasi Bagi Hasil sesuai dengan SK Bupati Musi Rawas Nomor 610/KPTS/BPPRD/2023 tanggal 20 Oktober 2023 tentang Penetapan

Besaran Alokasi Dana Bagi Hasil Pajak Daerah dan Retribusi Daerah kepada Pemerintah Desa di Kabupaten Musi Rawas Tahun 2023.

Berdasarkan analisis SK Bupati tentang DBH menunjukkan bahwa:

A. Konsideran Peraturan Pemerintah Nomor 43 Tahun 2004 merupakan Pelaksanaan Upaya Peningkatan Kesejahteraan Sosial Lanjut Usia yang tidak ada kaitannya dengan alokasi DBH Pajak Daerah;

B. Konsideran huruf b menyatakan perlu menetapkan besaran alokasi dana bagi hasil pajak daerah dan retribusi daerah kepada pemerintah desa dalam Kabupaten Musi Rawas;

C. Pada Diktum Kedua huruf b menyatakan penyaluran DBH Pajak Daerah dan Retribusi Daerah dilakukan dengan cara transfer dari Kas Daerah ke rekening pemerintah desa;

D. Pada Diktum kedua huruf d menyatakan dapat dibayarkan kepada Pemerintah Desa apabila untuk Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBBP2) dan Pajak Daerah lainnya telah mencapai target realisasi Pajak Daerah Tahun 2023;

E. Alokasi yang disediakan oleh Pemkab sebesar 10% dari anggaran pendapatan pajak daerah.

Atas alokasi tersebut, ditetapkan persentase untuk setiap jenis pendapatan pajak daerah dengan rincian sebagai berikut.

1) PBB-P2 sebesar 20%;

2) BPHTB sebesar 15%;

3) Pajak Hiburan sebesar 2%;

4) Pajak Parkir sebesar 5%;

5) Pajak Sarang Burung Walet sebesar 2%;

6) Pajak MBLB sebesar 20%;

7) Pajak Restoran sebesar 10%;

8) Pajak Air Tanah sebesar 15%;

9) Pajak Hotel sebesar 0%;

10) Pajak Penerangan Jalan sebesar 10%; dan

11) Pajak Reklame sebesar 1%; dan

F. Total alokasi DBH murni diambil dari komponen Pendapatan Pajak Daerah sebesar Rp12.430.726.221,00.

Hasil reviu dokumen berupa LRA Pemkab Musi Rawas TA 2023, SK Bupati Nomor 610/KPTS/BPPRD/2023, Catatan atas Laporan Keuangan Pemerintah Daerah, dan register SP2D serta permintaan keterangan kepada Kepala Bidang Pendataan dan Penetapan Pajak dan Retribusi Daerah BPPRD, PPTK Belanja Transfer dan Bendahara Pengeluaran Pembantu (BPP) BPKAD atas Belanja Transfer tersebut menunjukkan permasalahan sebagai berikut.

A. Perhitungan Alokasi DBH Pajak Daerah Tidak Mempertimbangkan Retribusi Daerah

Berdasarkan SK Bupati tentang DBH Pajak Daerah diketahui bahwa alokasi ditentukan hanya berdasarkan anggaran pendapatan pajak, tanpa memasukkan komponen pendapatan retribusi daerah.

Kepala Bidang Pendataan dan Penetapan Pajak dan Retribusi Daerah BPPRD menjelaskan bahwa retribusi daerah tidak dijadikan sebagai komponen penambah alokasi karena tidak adanya potensi atas retribusi daerah yang dapat dikelola oleh desa.

Jika menggunakan nilai realisasi Pendapatan Retribusi Daerah yang terdapat pada LRA Pemkab Musi Rawas TA 2023 sebesar Rp3.563.142.756,00 dengan

persentase alokasi sebesar 10%, maka terdapat DBH atas Retribusi Daerah sebesar Rp356.314.276,60 yang seharusnya dapat dibagikan ke pemerintahan desa.

B. Penetapan Persentase atas Alokasi DBH masing-masing Pajak Daerah Tidak Berdasarkan Pertimbangan yang Memadai

Permendagri Nomor 84 Tahun 2022 tanggal 19 September 2022 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah TA 2023 mengamanatkan bahwa penganggaran belanja bagi hasil kepada pemerintah desa paling sedikit 10% dari rencana pendapatan pajak daerah dan retribusi daerah kabupaten.

Berdasarkan Keputusan Bupati Nomor 610/KPTS/BPPRD/2023 diketahui bahwa penetapan besaran DBH adalah 10% dari anggaran Pendapatan Pajak Daerah sebesar Rp124.307.262.198,00.

Atas pengalokasian 10% tersebut, BPPRD membagi alokasi tersebut untuk 11 jenis Pendapatan Pajak yang menjadi PAD pada Pemkab Musi Rawas.

Hasil konfirmasi kepada Kepala Bidang Pendataan dan Penetapan Pajak dan Retribusi Daerah BPPRD atas besaran persentase tersebut menunjukkan bahwa persentase tersebut hanya mengikuti tahun-tahun sebelumnya dan tidak terdapat kertas kerja perhitungan pembentuk nilai persentase atas setiap pajak tersebut.

C. Pencairan DBH Dilakukan pada Akhir Tahun

Berdasarkan hasil analisis atas register SP2D pembayaran DBH kepada pemerintah desa diketahui bahwa pembayaran DBH kepada pemerintah desa dilakukan dengan mekanisme LS pada akhir tahun anggaran.

Mekanisme pembayaran DBH Pajak Daerah yaitu kelengkapan dokumen pengajuan pencairan dikumpulkan oleh Dinas PMD selaku SKPD teknis yang berhubungan langsung dengan pemerintah desa.

Dokumen yang dikumpulkan antara lain Surat permohonan penerbitan SP2D bagi Hasil Pajak, fotocopy rekening giro desa dan NPWP desa, Rencana Penggunaan Dana (RPD), fotocopy SK Kepala Desa dan Kaur Keuangan Desa, rekening koran dan bukti lunas pajak (PBB-P2 dan Galian C) Tahun 2023.

Dokumen tersebut diajukan oleh Dinas PMD ke BPKAD untuk diverifikasi oleh BPP BPKAD.

BPP BPKAD memverifikasi dokumen pengajuan tersebut dengan memeriksa kelengkapan dokumen serta besaran sesuai SK Bupati tentang DBH.

Setelah lengkap, BPP akan menerbitkan SPP dan SPM untuk diteruskan ke PPTK Belanja Transfer untuk selanjutnya dimintakan tanda tangan kepada Pengguna Anggaran dan diserahkan ke Bidang Perbendaharaan untuk diterbitkan SP2D.

Hasil reviu dokumen register SP2D DBH Pajak Daerah TA 2023 diketahui bahwa SP2D tersebut diterbitkan pada rentang tanggal 20 s.d. 29 Desember 2023.

Berdasarkan permintaan keterangan kepada PPTK Belanja Transfer dan BPP BPKAD yang ditugaskan untuk memverifikasi pembayaran DBH Pajak Daerah, diketahui bahwa pencairan DBH dilakukan bersamaan dengan pencairan dana Alokasi Dana Desa (ADD) Tahap II sekitar November – Desember 2023.

D. Pembayaran Dana Bagi Hasil Pajak Tidak Berdasarkan Realisasi

Pendapatan Pajak TA 2023 Alokasi DBH TA 2023 dihitung berdasarkan anggaran pendapatan pajak setelah APBD Perubahan.

Anggaran Pendapatan Pajak Daerah TA 2023 setelah perubahan menjadi Rp124.307.262.198,00.

Atas angka tersebut, alokasi DBH dihitung sebesar 10,00% sehingga alokasi DBH Pajak Daerah sebesar Rp12.430.726.221,00.

Realisasi atas DBH tersebut sebesar 100% sama dengan alokasi yang telah ditetapkan dalam SK Bupati tentang DBH Pajak Daerah.

LRA Pemkab Musi Rawas TA 2023 menunjukkan bahwa realisasi Pendapatan Pajak TA 2023 hanya sebesar Rp29.255.750.925,00.

Permendagri Nomor 84 Tahun 2022 menyatakan bahwa penyaluran bagi hasil pajak daerah dan retribusi daerah sesuai dengan hasil pendapatan pajak daerah dan retribusi daerah.

Dengan demikian, jika sesuai dengan Permendagri tersebut, realisasi yang dapat dibayarkan atas alokasi DBH Pajak Daerah paling sedikit sebesar Rp2.925.575.092,50 (10,00% x Rp29.255.750.925,00) sehingga terdapat selisih antara realisasi DBH sesuai dengan SK dan realisasi sesuai dengan LRA sebesar Rp9.505.151.128,50 (Rp12.430.726.221,00 – Rp2.925.575.092,50).

Atas pembayaran yang melebihi 10% tersebut tidak terdapat pertimbangannya.

Hasil permintaan keterangan kepada PPTK Belanja Transfer menunjukkan bahwa PPTK tidak memahami ketentuan atas hal tersebut.

PPTK menjelaskan hanya menghitung besaran realisasi sesuai dengan alokasi yang terdapat pada SK Bupati tentang DBH Pajak Daerah.

E. Klausul Pembayaran DBH Hanya atas Realisasi Pajak yang Tercapai Tidak Sesuai dengan Permendagri Nomor 84 Tahun 2022

Permendagri Nomor 84 Tahun 2022 di antaranya menyatakan bahwa penyaluran bagi hasil pajak daerah dan retribusi daerah sesuai dengan hasil pendapatan pajak daerah dan retribusi daerah.

Adapun berdasarkan SK Bupati Nomor 610/KPTS/BPPRD/2023 pada Diktum Kedua huruf d diketahui bahwa DBH tidak dapat dibagikan dalam hal pendapatan atas jenis pajak daerah tertentu tidak mencapai target anggaran.

Ketentuan dalam SK Bupati tersebut tidak sejalan dengan ketentuan di atasnya yaitu Permendagri Nomor 84 Tahun 2022.

Kondisi tersebut tidak sesuai dengan:

A. Peraturan Menteri Dalam Negeri Nomor 84 Tahun 2022 tentang Pedoman Penyusunan Anggaran Pendapatan dan belanja Daerah Tahun Anggaran 2023

pada huruf D Kebijakan Penyusunan Anggaran Belanja Daerah Angka

16.d.2).a).(8) tentang Pendapatan pajak daerah dan retribusi daerah

kabupaten/kota kepada pemerintah desa.

B. Surat Keputusan Bupati Musi Rawas Nomor 610/KPTS/BPPRD/2023 tentang Penetapan Besaran Alokasi Dana Bagi Hasil Pajak Daerah dan Retribusi Daerah kepada Pemerintah Desa di Kabupaten Musi Rawas Tahun 2023 pada Diktum Kedua huruf d yang menyatakan bahwa ”Alokasi Dana Bagi Hasil Pajak Daerah dapat dibayarkan kepada Pemerintah Desa apabila untuk Pajak Bumi dan Bangunan Perdesaan dan Perkotaan dan Pajak Daerah lainnya telah mencapai target realisasi Pajak Daerah tahun 2023”.

Permasalahan di atas mengakibatkan:

A. Terdapat potensi DBH atas retribusi daerah yang tidak tersalurkan dan Pemerintah Desa tidak dapat memanfaatkannya sebesar Rp356.314.276,60; dan

B. Penyaluran DBH Pajak Daerah yang tidak dihitung berdasarkan hasil Pendapatan Pajak Daerah sebesar Rp9.505.151.128,50 membebani keuangan daerah.

Atas permasalahan tersebut, Bupati Musi Rawas menyatakan sepakat dan setuju dengan temuan pemeriksaan.

Terhadap lemahnya pengendalian intern serta jika terdapat kerugian daerah yang terjadi atas temuan pemeriksaan tersebut akan ditindaklanjuti sesuai dengan rekomendasi BPK.

BPK merekomendasikan Bupati Musi Rawas agar memerintahkan:

A. Kepala BPPRD untuk mengevaluasi Surat Keputusan Bupati Musi Rawas Nomor

610/KPTS/BPPRD/2023 tentang Penetapan Besaran Alokasi DBH Pajak Daerah dan Retribusi Daerah kepada Pemerintah Desa di Kabupaten Musi Rawas Tahun 2023 dan mengusulkan keputusan bupati tentang DBH Pajak Daerah dan Retribusi Daerah kepada Pemerintah Desa sesuai ketentuan peraturan perundang-undangan; dan

B. Kepala BPKAD untuk berkoordinasi secara berkala dengan Kepala BPPRD terkait dengan besaran DBH Pajak Daerah dan Retribusi Daerah kepada Pemerintah Desa yang dapat dibayarkan dan melakukan mekanisme pembayaran sesuai dengan ketentuan.

Baca Juga LHP BPK Berikutnya : Saldo Penyertaan Modal Pada Neraca Keuangan Pemkab Musi Rawas Tak.Memadai, Rekomendasi BPK Agar Audit Lapkeu PT MSP