MUSI RAWAS – Pada TA 2023 Pemkab Musi Rawas menganggarkan Belanja Barang Pakai Habis sebesar Rp170.360.817.309,00 dengan realisasi sebesar Rp162.953.026.097,81 atau 95,65% dari anggaran.

Diantara Belanja Barang Pakai Habis tersebut, banyak yang tidak sesuai dengan ketentuan diantaranya :

A. Pertanggungjawaban ATK yang Tidak Sesuai Kondisi Sebenarnya pada RSUD dr. Sobirin

Pada TA 2023 RSUD dr. Sobirin mengganggarkan Belanja Barang dan Jasa BLUD sebesar Rp29.932.023.688,00 dan telah direalisasikan sampai dengan 31 Desember 2023 sebesar Rp25.811.456.772,00 atau 86,23% dari anggaran.

Baca LHP BPK Sebelumnya : Enam Paket Pekerjaan pada Dua SKPD Pemkab Musi Rawas Tak Sesuai Spesifikasi, Lebih Bayar Harus Setor Kembali ke Kasda

Berdasarkan pemeriksaan secara uji petik atas dokumen pertanggungjawaban Belanja ATK yang dananya bersumber dari Belanja Barang dan Jasa BLUD diketahui bahwa pada TA 2023 terdapat transaksi sebesar Rp158.800.200,00 ke Toko M.

Hasil konfirmasi kepada pihak toko menunjukkan bahwa terdapat perbedaan harga satuan barang antara harga hasil konfirmasi dengan harga berdasarkan dokumen pertanggungjawaban.

Dokumen pertanggungjawaban keuangan (SPJ) dari pihak RSUD dr. Sobirin tidak melampirkan bukti pembelian berupa kuitansi atau nota toko.

Dalam dokumen pertanggungjawaban hanya melampirkan surat permintaan pembelian dan berita acara serah terima barang yang dibuat oleh Pihak RSUD dr. Sobirin dan dicap oleh toko.

Hasil permintaan keterangan kepada pengurus barang dan pembantu PPTK mengakui bahwa bukti pertanggungjawaban tidak sesuai dengan riil belanja.

Hal ini telah izin dari pemilik toko dengan alasan untuk menutupi pembelian barang yang tidak dibelanjakan pada toko tersebut.

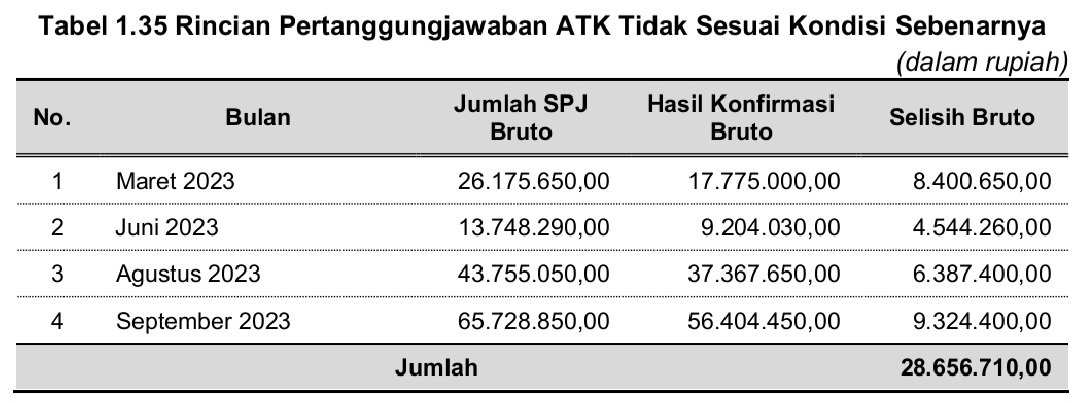

Hasil perhitungan ulang atas koreksi harga satuan ATK RSUD dr. Sobirin menunjukkan bahwa terdapat pertanggungjawaban yang tidak sesuai kondisi sebenarnya sesuai tabel berikut.

Tabel di atas menunjukkan bahwa terdapat selisih antara dokumen SPJ dengan hasil konfirmasi kepada pihak toko sebesar Rp28.656.710,00.

Namun, berdasarkan SPJ tersebut telah dibayarkan Pajak Pertambahan Nilai (PPN) sebesar 11% dengan nilai sebesar Rp3.152.238,10 dan PPh 1,5% dengan nilai sebesar Rp429.850,65.

Dengan demikian terdapat kelebihan pembayaran atas pertanggungjawaban belanja ATK sebesar Rp25.074.621,25 {Rp28.656.710,00 – (Rp3.152.238,10 + Rp429.850,65)}.

Atas nilai kelebihan pembayaran sebesar Rp25.074.621,25, RSUD dr. Sobirin telah menindaklanjuti dengan penyetoran ke Rekening Kas Daerah pada tanggal 3 April 2024 sebesar Rp25.074.621,00 dan 22 April 2024 sebesar Rp0,25.

B. Pertanggungjawaban ATK yang Tidak Sesuai Kondisi Sebenarnya pada Sekretariat Daerah

Pada TA 2023 Sekretariat Daerah menganggarkan Belanja Alat/Bahan untuk Kegiatan Kantor – ATK sebesar Rp386.540.600,00 dan telah direalisasikan sampai dengan 31 Desember 2023 sebesar Rp342.094.700,00 atau 88,50% dari anggaran.

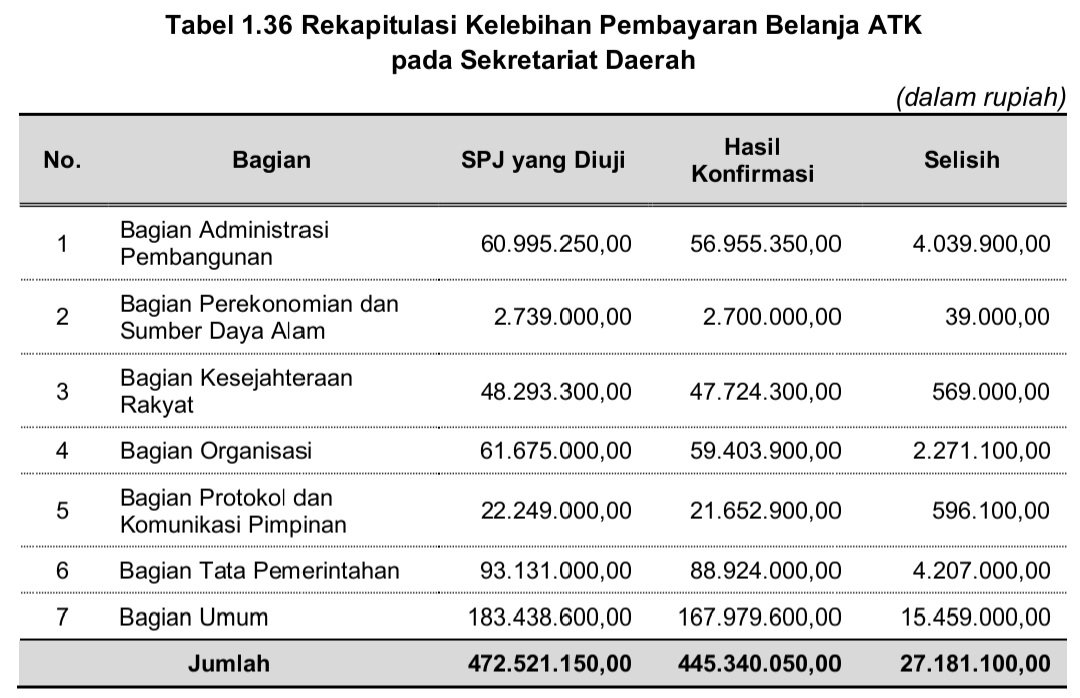

Berdasarkan pemeriksaan secara uji petik atas dokumen pertanggungjawaban Belanja ATK Sekretariat Daerah diketahui bahwa pada Tahun 2023 terdapat 260 transaksi sebesar Rp445.340.050,00 ke Toko A.

Konfirmasi kepada salah satu pegawai pihak toko menunjukkan bahwa terdapat pemahalan harga satuan barang atas jenis-jenis ATK tersebut.

Hasil konfirmasi kepada PPTK per bagian pada Sekretariat Daerah melalui masing-masing Kepala Bagian, PPTK mengakui melakukan pemahalan harga satuan dengan alasan mengikuti harga yang tertera

pada Dokumen Pelaksanaan Anggaran (DPA).

Hasil perhitungan ulang atas koreksi harga satuan Belanja ATK Sekretariat Daerah menunjukkan bahwa terdapat pertanggungjawaban yang tidak sesuai kondisi sebenarnya sebesar Rp27.181.100,00 dengan rincian sebagai berikut.

Atas nilai kelebihan pembayaran sebesar Rp27.181.100,00, Sekretariat Daerah telah menindaklanjuti dengan penyetoran ke Rekening Kas Daerah pada tanggal 17 April 2024 sebesar Rp27.181.100,00.

C. Kelebihan Pembayaran Belanja Alat/Bahan untuk Kegiatan Kantor pada Sekretariat DPRD Sebesar Rp1.030.171.711,25 dan Terdapat Bukti Belanja yang Tidak Dapat Diyakini Sebesar Rp59.111.002,00

Pada TA 2023 Sekretariat DPRD menganggarkan Belanja Barang Pakai Habis sebesar Rp18.833.716.319,00 dan telah direalisasikan sampai dengan 31 Desember 2023 sebesar Rp17.862.875.150,00 atau 94,85% dari anggaran.

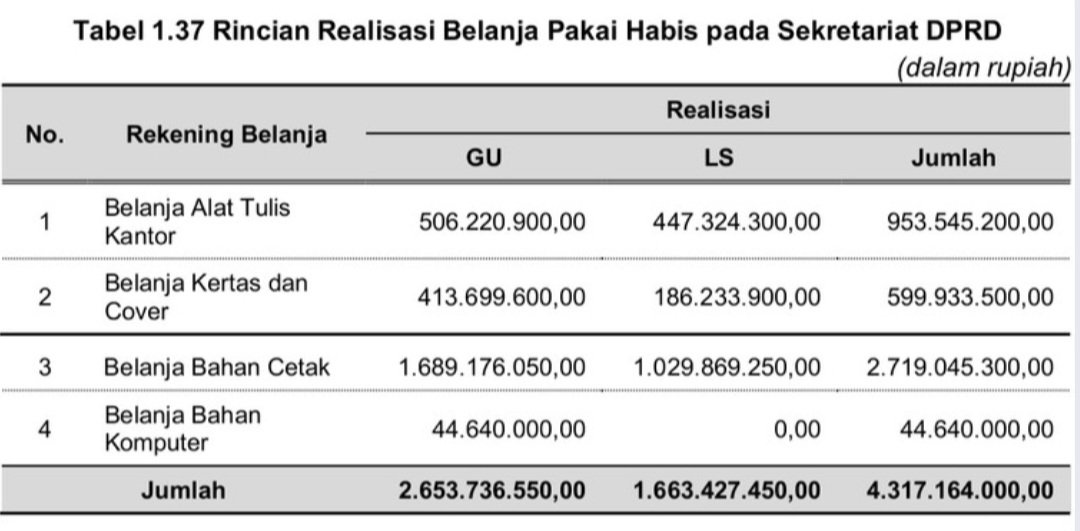

Realisasi tersebut di antaranya terdapat realisasi Belanja ATK, Belanja Kertas dan Cover, Belanja Bahan Cetak, serta Belanja Bahan Komputer sebesar Rp4.317.164.000,00, dengan rincian sebagai berikut.

Berdasarkan hasil pemeriksaan dokumen pertanggungjawaban secara uji petik seperti kontrak, dokumen pembayaran, konfirmasi dan permintaan keterangan dari pihak terkait diketahui bahwa realisasi atas belanja-belanja tersebut melalui mekanisme pembayaran langsung (LS) dan ganti uang persediaan (GU) dengan rincian sebagai berikut.

Hasil pemeriksaan dokumen pertanggungjawaban, permintaan keterangan, dan konfirmasi kepada pihak terkait menunjukkan beberapa kelemahan sebagai berikut.

a) Penentuan Harga Perkiraan Sendiri Tidak Sesuai Ketentuan

Kontrak kegiatan penyediaan ATK, kertas cover, dan cetak penggandaan untuk seyogyanya mendukung tugas pokok Sekretariat DPRD.

b) Penunjukan Penyedia Tidak Sesuai Ketentuan dan Indikasi Pemecahan Paket Pekerjaan

Setiap nilai kontrak kegiatan penyediaan ATK, kertas cover, dan cetak penggandaan untuk mendukung tugas pokok Sekretariat DPRD tidak melebihi Rp200.000.000,00.

Hasil reviu dokumen menunjukkan bahwa terdapat dua kontrak ke Penyedia Jasa yang sama dan memiliki tujuan yang sama yaitu penyediaan ATK, kertas cover, dan cetak penggandaan untuk kegiatan Reses bulan Oktober Tahun 2023 masing-masing sebesar Rp75.455.000,00 dan Rp176.889.000,00.

Jika kedua kontrak tersebut digabungkan nilai kontrak bisa melewati Rp200.000.000,00 dan pemilihan penyedia akan dilakukan secara tender.

c) Pertanggungjawaban Kegiatan Tidak Sesuai dengan Dokumen Kontrak

Masing-masing kontrak pekerjaan di antaranya mengatur terkait dengan laporan pekerjaan.

Di dalam klausul kontrak pada bagian Laporan Pekerjaan, di antaranya mengatur bahwa dalam rangka pengendalian dan pengawasan pelaksanaan pekerjaan, Penyedia harus membuat laporan harian, laporan mingguan dan laporan bulanan.

Selain itu, Penyedia juga diharuskan mendokumentasikan pelaksanaan pekerjaan.

Berdasarkan hasil pemeriksaan dokumen pertanggungjawaban belanja dan konfirmasi kepada Penyedia jasa diketahui bahwa dokumen-dokumen laporan kegiatan dan foto kegiatan tersebut tidak ada karena pekerjaan memang tidak dilaksanakan.

Selain itu, kontrak juga mengatur bahwa Penyedia Jasa dilarang untuk mengalihkan dan/atau mensubkontrakan sebagian atau seluruh pekerjaan.

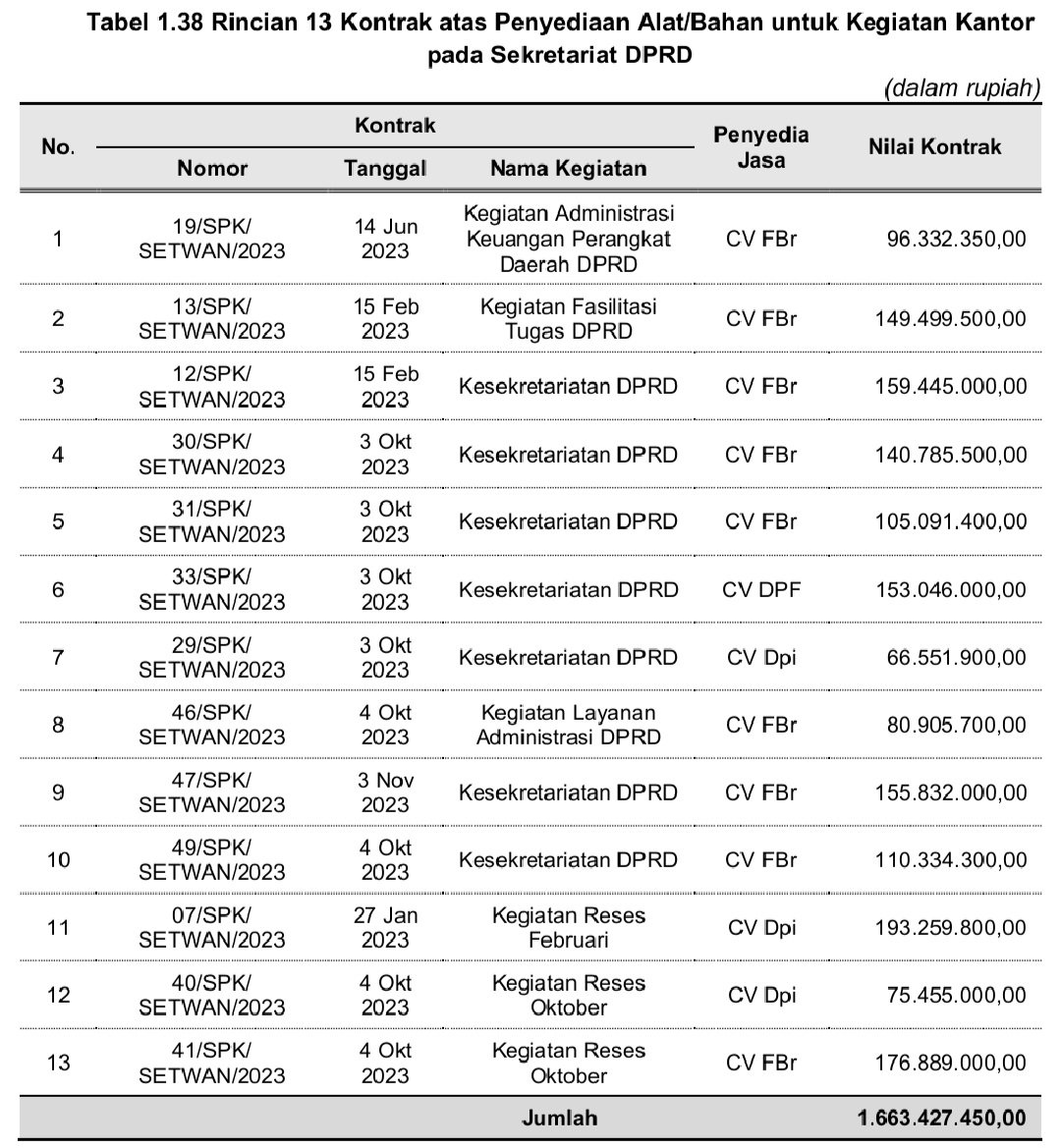

Hasil pemeriksaan menunjukkan bahwa terdapat 13 kontrak penyediaan ATK, kertas cover, dan cetak penggandaan yang secara

kontrak harusnya dilaksanakan oleh tiga Penyedia Jasa yaitu CV Dpi, CV DPF, dan CV FBr, tetapi perusahaan-perusahaan tersebut tidak melaksanakan pekerjaan.

Total nilai kontrak yang tidak dilaksanakan adalah sebesar Rp1.663.427.450,00.

d) Kontrak Pekerjaan Telah Direncanakan untuk Tidak Dilaksanakan Sesuai Kontrak

Semua kontrak penyediaan ATK, kertas cover, dan cetak penggandaan untuk mendukung tugas pokok Sekretariat DPRD dibayarkan melalui mekanisme Surat Perintah Pencairan Dana Langsung (SP2D LS) yaitu pembayaran langsung dari rekening Kas Daerah ke rekening Penyedia

Jasa.

Nomor rekening perusahaan Penyedia Jasa telah tercantum di dalam lembar SP2D.

Namun demikian, karena telah direncanakan untuk tidak dilaksanakan sejak awal, maka pihak Penyedia Jasa menyerahkan cek kepada TKS di Sekretariat DPRD.

Dengan menggunakan cek tersebut, TKS mencairkan uang di bank. Hal ini dibuktikan dengan adanya nama yang mencairkan cek di rekening koran Penyedia Jasa.

Sebagai imbalan atas kesediaan untuk meminjamkan perusahaan, Penyedia Jasa diberikan komisi atau fee.

Adapun besaran nilai komisi sesuai dengan komitmen di awal antara Penyedia Jasa dengan PPTK sebesar 5% dari nilai kontrak setelah dikurangi PPN dan PPh 22 untuk setiap kontraknya.

Setelah uang yang masuk ke rekening, uang tersebut diambil kembali dari rekening Penyedia Jasa dan uang komitmen komisi tersebut diterima Penyedia, TKS memberikan sisa uang tersebut kepada PPTK.

Hasil konfirmasi kepada PPTK menunjukkan bahwa pelaksanaan penyediaan ATK, kertas cover, dan cetak penggandaan benar dilakukan untuk menunjang operasional kantor ataupun memfasilitasi kegiatan DPRD dan dilakukan langsung oleh PPTK.

PPTK juga mengakui bahwa nilai pembelian tidak sebanyak nilai yang tertera pada kontrak dan atas selisih uang tersebut masih dipegang oleh masing-masing PPTK.

Hasil pemeriksaan dokumen pertanggungjawaban, permintaan keterangan, dan konfirmasi kepada pihak terkait diketahui beberapa hal sebagai berikut.

a) Kuantitas Pembelian ATK dan Bahan Cetak Tidak Wajar

Dalam melaksanakan tugas pokoknya, Sekretariat DPRD memerlukan penyediaan ATK, kertas dan cover, bahan cetak, serta bahan komputer.

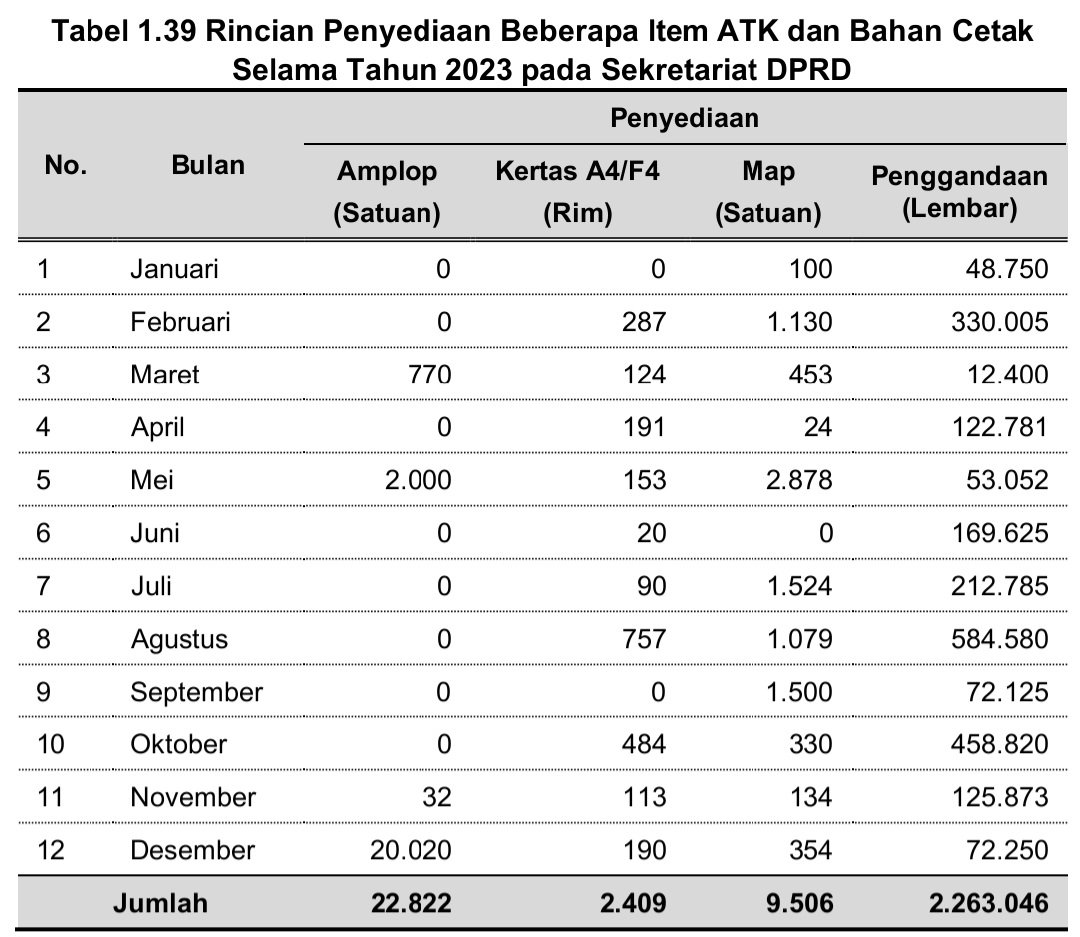

Hasil pemeriksaan atas dokumen pertanggungjawaban terdapat kuantitas pembelian ATK dan bahan cetak yang tidak wajar dengan rincian sebagai berikut.

Selama Tahun 2023 pada Sekretariat DPRD Tabel di atas menunjukkan bahwa terdapat empat dari beberapa item penyediaan ATK dan bahan cetak, untuk penyediaan kertas A4/F4 Tahun 2023 sebanyak 2.409 rim sedangkan penggandaan pada tahun 2023 sebanyak 2.263.046 lembar.

Berdasarkan keterangan PPTK diketahui bahwa PPTK mengakui kuantitas sebenarnya tidak sebanyak yang ditulis pada dokumen pertanggungjawaban. PPTK hanya mengikuti ketersediaan anggaran pada DPA.

b) Tulisan pada Bukti Pertanggungjawaban Bukan Tulisan Pegawai Toko

Kegiatan penyediaan ATK, kertas cover, bahan cetak, dan bahan komputer dilakukan ke tiga toko.

Analisis dokumen pertanggungjawaban atas toko dengan transaksi terbesar sebesar

Rp1.657.933.700,00 dari Rp2.653.736.550,00 total realisasi melalui pembayaran GU atau sebesar 62,48% diketahui terdapat bukti pertanggungjawaban yang tulisannya sangat bervariasi.

Hasil konfirmasi kepada toko tersebut menunjukkan bahwa pegawai di toko hanya tiga orang dan yang melakukan pencatatan pada nota toko hanya satu orang.

Namun, toko mengakui bahwa pemilik toko tersebut benar menandatangani dan melakukan cap pada bukti pertanggungjawaban.

Pemilik toko tidak melakukan pengecekan isi dari dokumen pertanggungjawaban yang ditandatanganinya.

Pemilik toko tidak melakukan pencatatan atas dokumen, pencatatan hanya dilakukan pada nota pembelian toko dan setelah pembayaran bukti tersebut langsung diberikan kepada PPTK yang bersangkutan.

Selain itu terkait dengan tulisan yang bervariasi bentuknya, pemilik toko juga meminta tolong kepada TKS yang mengambil barang untuk menuliskan nota pembelian.

Namun, pihak toko menyatakan bahwa nominal transaksi ataupun nominal kuantitas pada bukti pertanggungjawaban tidak sesuai kondisi sebenarnya.

Atas permasalahan di atas, PPTK mengakui bahwa dokumen pertanggungjawaban pelaksanaan penyediaan ATK, kertas cover, bahan cetak, dan bahan komputer baik itu melalui pembayaran GU ataupun LS tidak sesuai kondisi sebenarnya.

Atas nilai SPJ yang diuji sebesar Rp3.251.271.850,00, PPTK melampirkan bukti riil pembelian dan nilai perkiraan belanja yang sebenarnya kepada BPK dengan nilai sebesar Rp2.161.989.136,75, realisasi belanja sebesar Rp59.111.002,00 yang hanya berdasarkan perkiraan PPTK dan tidak lagi menyimpan bukti riil belanja, serta transaksi sebesar Rp37.004.498,00 yang PPTK tidak dapat menyerahkan bukti pertanggungjawaban.

Oleh karena itu terdapat kelebihan pembayaran atas pertanggungjawaban belanja alat/bahan untuk kegiatan kantor yang tidak sesuai bukti riil pembelian sebesar Rp993.167.213,25 (Rp3.251.271.850,00 – Rp2.161.989.136,75 – Rp59.111.002,00 – Rp37.004.498,00).

Sehubungan dengan kondisi di atas, berdasarkan hasil permintaan keterangan kepada Bendahara Pengeluaran diketahui bahwa Bendahara mengakui tidak melaksanakan tugasnya yaitu tidak memverifikasi dokumen pertanggungjawaban karena proses verifikasi dilakukan oleh Kasubbag Verifikasi dan Perbendaharaan.

Konfirmasi juga dilakukan kepada Kasubbag Verifikasi dan Perbendaharaan yang mengakui tidak melaksanakan tugasnya yaitu tidak memverifikasi keabsahan bukti yang terlampir pada dokumen pertanggungjawaban.

Kasubbag Verifikasi dan Perbendaharaan hanya memeriksa kelengkapan dokumen dan standar biaya satuan melewati Peraturan Bupati atau tidak.

Atas kelebihan pembayaran tersebut PPTK menyatakan mengakui dan menerima hasil

pemeriksaan BPK serta bersedia mengembalikan ke Kas Daerah.

Kondisi tersebut tidak sesuai dengan:

A. Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah.

B. Peraturan Presiden Nomor 16 Tahun 2018 tentang Pengadaan Barang/Jasa Pemerintah sebagaimana diubah terakhir dengan Peraturan Presiden Nomor 12 Tahun 2021 tentang Perubahan atas Peraturan Presiden Nomor 16 Tahun 2018 tentang Pengadaan Barang/Jasa Pemerintah

C. Peraturan Menteri Dalam Negeri Nomor 77 Tahun 2020 tentang Pedoman Teknis Pengelolaan Keuangan Daerah

D. Peraturan Bupati Kabupaten Musi Rawas Nomor 10 Tahun 2022 tentang Sistem dan Prosedur Pengelolaan Keuangan Daerah Kabupaten Musi Rawas.

E. Klausul masing-masing kontrak pekerjaan.

Permasalahan di atas mengakibatkan:

A. Lebih saji Belanja Barang dan Jasa sebesar Rp1.082.427.432,50;

B. Kelebihan pembayaran Belanja Alat/Bahan untuk Kegiatan Kantor pada Sekretariat DPRD sebesar Rp1.030.171.711,25 (Rp993.167.213,25 + Rp37.004.498,00); dan

C. Pertanggungjawaban Belanja Alat/Bahan untuk Kegiatan Kantor Tidak Dapat Diyakini pada Sekretariat DPRD sebesar Rp59.111.002,00.

Hal tersebut disebabkan oleh:

A. Direktur RSUD dr. Sobirin, Sekretaris Daerah, dan Sekretaris DPRD selaku Pengguna Anggaran kurang melakukan pengawasan dan pengendalian atas pelaksanaan belanja yang menjadi tanggung jawabnya;

B. PPTK tidak memedomani ketentuan pelaksanaan anggaran dalam membayar pengeluaran yang menjadi tanggung jawabnya; dan

C. Bendahara Pengeluaran tidak cermat dalam melaksanakan tugas yang menjadi tanggung jawabnya.

Atas permasalahan tersebut, Bupati Musi Rawas menyatakan sepakat dan setuju dengan temuan pemeriksaan kecuali untuk permasalahan pada Sekretariat DPRD.

Terhadap lemahnya pengendalian intern serta jika terdapat kerugian daerah yang terjadi atas temuan pemeriksaan tersebut akan ditindaklanjuti sesuai dengan

rekomendasi BPK.

Untuk permasalahan pada Sekretariat DPRD yang tidak sepakat, Bupati Musi Rawas tidak menyampaikan pertimbangan teknis kecuali permohonan untuk dipertimbangkan kembali.

Tanggapan Bupati Musi Rawas tersebut berbeda dengan dokumen Lampiran Tanggapan Bupati Musi Rawas yang ditandatagani oleh Sekretaris DPRD.

Pada dokumen tersebut dinyatakan bahwa Sekretaris DPRD sependapat dengan hasil temuan BPK atas kelebihan pembayaran dan bukti yang tidak dapat diyakini.

BPK merekomendasikan Bupati Musi Rawas agar memerintahkan:

A. Direktur RSUD dr. Sobirin, Sekretaris Daerah, dan Sekretaris DPRD untuk mengevaluasi kesesuaian pelaksanaan pekerjaan dengan pertanggungjawaban untuk mencegah kelebihan pembayaran karena bukti pertanggungjawaban tidak sesuai kondisi sebenarnya;

B. Sekretaris DPRD selaku PA untuk memproses kelebihan pembayaran sebesar Rp1.030.171.711,25 atas pertanggungjawaban yang tidak sesuai kondisi sebenarnya dan menyetorkan ke Kas Daerah; dan

C. Sekretaris DPRD untuk menginstruksikan PPTK agar mempertanggungjawabkan realisasi belanja sebesar Rp59.111.002,00 dengan bukti pertanggungjawaban

yang lengkap dan sah yang telah diperiksa oleh Inspektorat, apabila tidak dapat dipertanggungjawabkan agar disetorkan ke Kas Daerah.

Baca Juga LHP BPK Berikutnya : Lebih Bayar Makmin di Sekretariat DPRD Musi Rawas, Rekomendasi BPK ke Bupati Agar Sekwan Evaluasi Kegiatan Tersebut

Sumber : Laporan Hasil Pemeriksaan (LHP) Badan Pemeriksa Keuangan (BPK) atas Sistem Pengendalian Intern dan Kepatuhan terhadap ketentuan Peraturan Perundang-undangan Pemkab Musi Rawas Tahun 2023.

Nomor : 47.B/LHP/XVIII.PLG/05/2024. Tanggal : 21 Mei 2024.