LUBUKLINGGAU – Sekretaris Daerah (Sekda) Kota Lubuklinggau selaku Ketua TAPD dan Kepala SKPD terkait tidak mematuhi ketentuan tentang pengalokasian kegiatan belanja daerah sesuai dengan mata anggarannya.

Hal ini terjadi karena Kepala SKPD terkait dalam mengusulkan rancangan RKA SKPD tidak memedomani ketentuan peraturan perundang-undangan

Akibatmya, Realisasi Belanja Modal sebesar Rp14.538.029.070,00 tidak menunjukkan substansi sebenarnya.

Kemudian, Kurang saji Belanja Barang dan Jasa sebesar Rp27.377.092.630,00, Belanja Modal sebesar Rp5.034.900,00, Belanja Hibah sebesar Rp8.436.260.550,00, dan Pengeluaran Pembiayaan Pembayaran Pokok Pinjamaan Jangka Panjang sebesar

Rp2.584.136.102,00; dan

Lebih saji Belanja Barang dan Jasa sebesar Rp4.088.546.650,00, Belanja Modal sebesar Rp31.729.841.430,00, dan Belanja Bunga sebesar Rp2.584.136.102,00.

Hal ini terungkap kepada media dari Laporan Hasil Pemeriksaan (LHP) Badan Pemeriksa Keuangan (BPK) atas Sistem Pengendalian Intern dan Kepatuhan terhadap ketentuan Peraturan Perundang-undangan Pemkot Lubuklinggau Tahun 2023

Nomor : 53.B/LHP/XVIII.PLG/05/2024. Tanggal : 27 Mei 2024

Baca LHP BPK Sebelumnya : Telaah BPK, Pungutan Retribusi Disperindag Lubuklinggau Tahun 2023 Tak Sesuai Aturan Berpotensi Kurang Rp2,2 Miliar

DIKETAHUI : Pemkot Lubuk Linggau pada Tahun 2023 menganggarkan dan merealisasikan Belanja Barang dan Jasa, Belanja Modal, Belanja Bunga, Belanja Hibah, dan Pengeluaran Pembiayaan masing-masing sebagai berikut.

Belanja Barang dan Jasa Rp300.483.978.070,00 realisasi Rp274.767.960.988,00 atau 91,44%.

Belanja Modal Rp362.819.450.542,00 realisasi Rp264.268.828.263,35 atau 72,84%

Belanja Bunga Rp9.072.013.657,00 realisasi Rp9.072.013.657,00 atau 100%.

Belanja Hibah Rp65.672.900.672,00 realisasi Rp50.645.157.935,00 atau 77,12%.

Pengeluaran Pembiayaan Rp28.542.258.908,00 realisasi Rp28.542.258.908,00 atau 100%.

Hasil pemeriksaan secara uji petik atas dokumen penganggaran, laporan pertanggungjawaban dan Belanja Barang dan Jasa, Belanja Modal, Belanja Bunga, Belanja Hibah dan Pengeluaran Pembiayaan Pembayaran Cicilan Pokok Utang pada 17 SKPD Tidak Tepat, dengan uraian sebagai berikut.

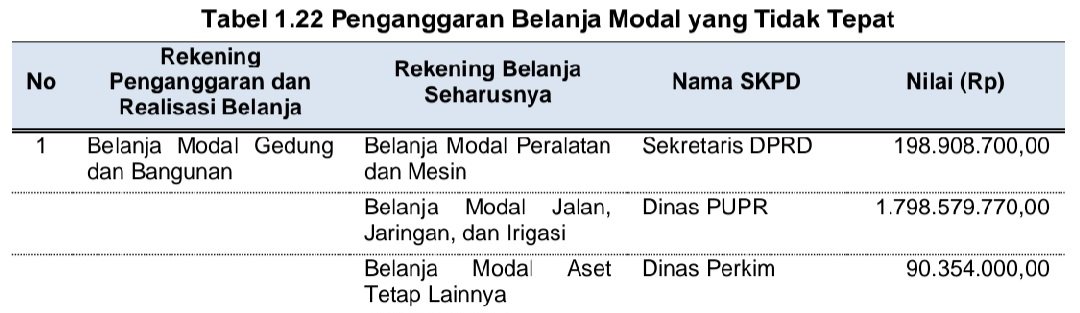

A. Penganggaran antara Sub Rekening Belanja Modal pada Sepuluh SKPD sebesar Rp14.538.029.070,00

Berdasarkan hasil pemeriksaan atas dokumen penganggaran dan pertanggungjawaban diketahui terdapat pengeluaran dari Belanja Modal yang menghasilkan Aset Tetap tidak sesuai dengan kode rekening Belanja Modal pada

Sekretariat DPRD, Dinas Pendidikan dan Kebudayaan (Disdikbud), Badan

Kepegawaian dan Pengembangan Sumber Daya Manusia (BKPSDM), Dinas Pekerjaan Umum dan Penataan Ruang (PUPR), serta Dinas Perumahan dan Kawasan Permukiman (Perkim) sebesar Rp14.538.029.070,00, dengan rincian pada

tabel berikut.

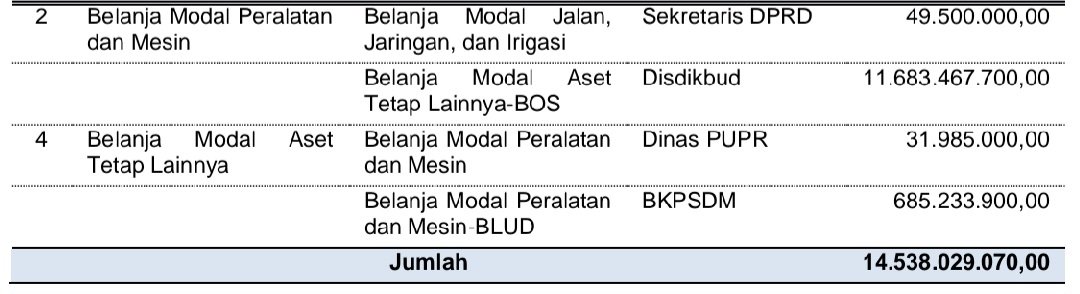

B. Belanja Barang dan Jasa yang dianggarkan pada Belanja Modal pada sembilan SKPD sebesar Rp27.377.092.630,00 tidak tepat

B. Belanja Barang dan Jasa yang dianggarkan pada Belanja Modal pada sembilan SKPD sebesar Rp27.377.092.630,00 tidak tepat

Berdasarkan hasil pemeriksaan atas dokumen penganggaran dan

pertanggungjawaban diketahui terdapat pengeluaran dari Belanja Modal yang tidak menghasilkan Aset Tetap pada sembilan SKPD sebesar Rp27.377.092.630,00, dengan rincian pada tabel berikut.

Hasil dari kegiatan tersebut tidak memenuhi klasifikasi untuk diakui dan dicatat sebagai Aset Tetap sehingga lebih tepat untuk dianggarkan dan direalisasikan pada Belanja Barang dan Jasa.

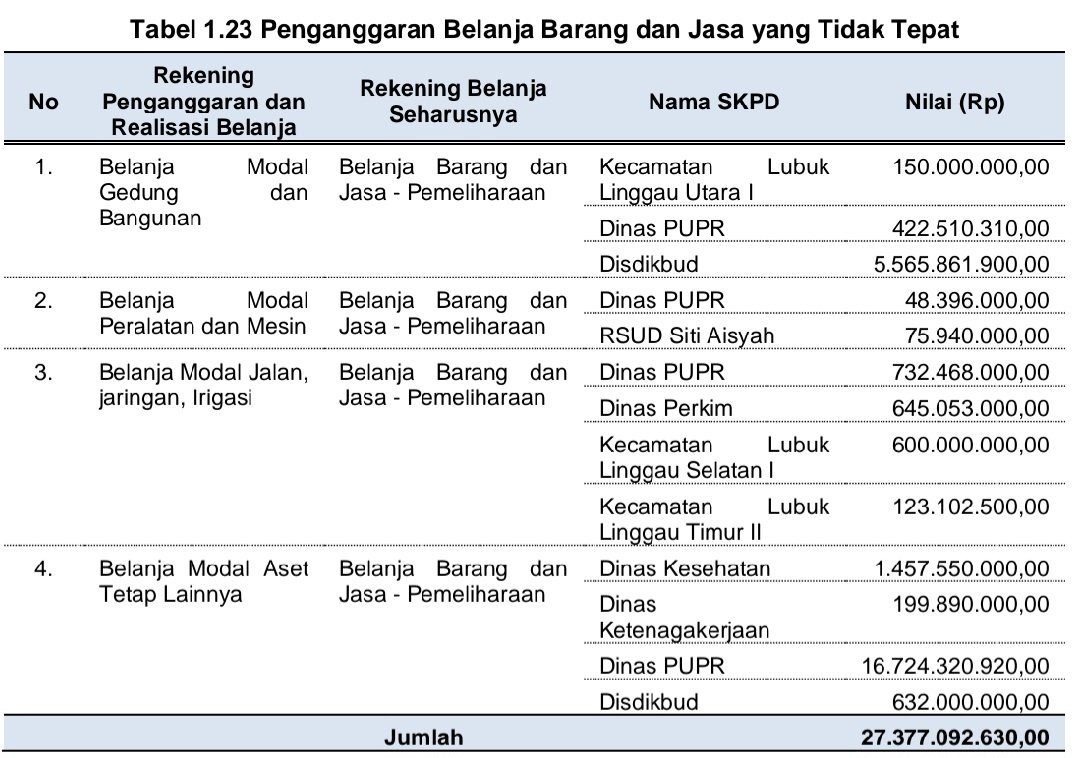

C. Belanja Hibah yang dianggarkan pada Belanja Modal pada dua SKPD sebesar Rp4.178.617.800,00 tidak tepat

Berdasarkan hasil pemeriksaan atas dokumen penganggaran dan pertanggungjawaban diketahui terdapat pengeluaran dari Belanja Modal yang merupakan pengadaan untuk hibah kepada pihak lain pada Dinas PUPR dan Disdikbud sebesar Rp4.178.617.800,00, dengan rincian pada tabel berikut:

D. Belanja Modal Aset Tetap Lainnya – BOS yang dianggarkan pada Belanja Barang dan Jasa – BOS sebesar Rp5.034.900,00 tidak tepat

Berdasarkan hasil pemeriksaan atas dokumen penganggaran dan pertanggungjawaban diketahui bahwa terdapat pengeluaran dari Belanja Barang dan Jasa – BOS yang menghasilkan Aset Tetap, tetapi dianggarkan pada Belanja Barang dan Jasa pada Disdikbud sebesar Rp5.034.900,00.

Hasil dari kegiatan tersebut memenuhi klasifikasi untuk diakui dan dicatat sebagai Aset Tetap Lainnya sehingga lebih tepat untuk dianggarkan dan direalisasikan pada Belanja Modal.

E. Belanja Hibah yang dianggarkan pada Belanja Modal pada dua SKPD sebesar Rp174.131.000,00 tidak tepat

Berdasarkan hasil pemeriksaan atas dokumen penganggaran dan

pertanggungjawaban diketahui bahwa terdapat pengeluaran dari Belanja Modal untuk dihibahkan kepada Pemerintah Pusat/Lembaga Masyarakat, tetapi dianggarkan pada Belanja Modal pada Disdikbud dan Sekretariat Daerah sebesar

Rp174.131.000,00.

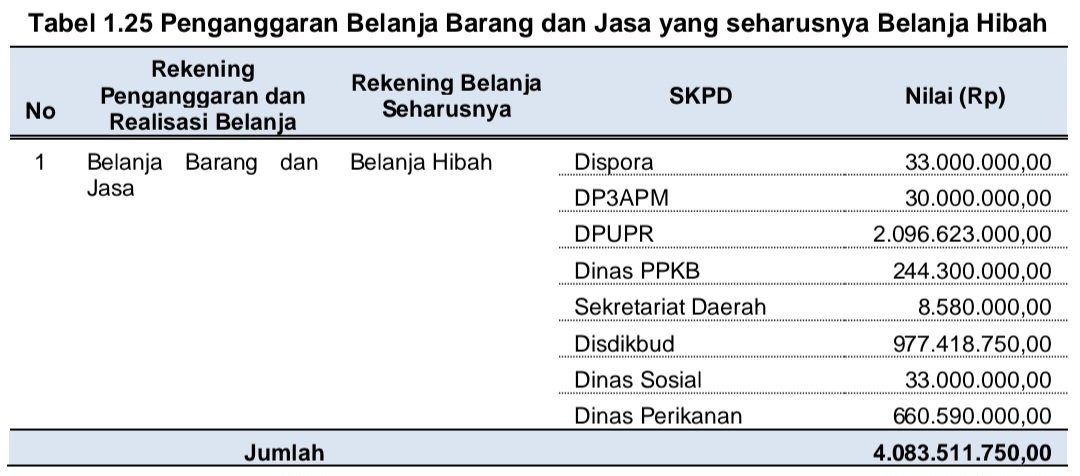

F. Belanja Hibah Barang yang dianggarkan pada Belanja Barang dan Jasa pada delapan SKPD sebesar Rp4.083.511.750,00 tidak tepat

Berdasarkan hasil pemeriksaan atas dokumen penganggaran dan

pertanggungjawaban diketahui terdapat Belanja Barang dan Jasa yang bukan dalam rangka operasional Pemkot Lubuk Linggau.

Belanja tersebut diberikan kepada

masyarakat pada tujuh SKPD sebesar Rp4.083.511.750,00, dengan rincian pada tabel berikut.

G. Pengeluaran Pembiayaan Pembayaran Cicilan Pokok Utang yang Jatuh Tempo yang dianggarkan pada Belanja Bunga sebesar Rp2.584.136.102,00 pada BPKAD tidak tepat

Berdasarkan hasil pemeriksaan atas dokumen penganggaran dan

pertanggungjawaban diketahui terdapat pengeluaran dari Belanja Bunga yang merupakan pembayaran cicilan pokok Utang Jangka Panjang yang jatuh tempo pada BPKAD sebesar Rp2.584.136.102,00.

Pembayaran pokok utang tersebut merupakan pembayaran cicilan atas pinjaman jangka panjang Pemkot Lubuk Linggau kepada PT SMI (Persero) dalam bentuk pinjaman dalam negeri yang merupakan bagian dari program Pemulihan Ekonomi Nasional (PEN) pada tahun 2022.

Rincian klasifikasi penganggaran Belanja Modal, Belanja Bunga, serta Belanja Barang dan Jasa yang tidak tepat pada Lampiran 1.

Kondisi tersebut tidak sesuai dengan:

a. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan

Pada Lampiran I Standar Akuntansi Pemerintahan Berbasis Akrual pada

PSAP Nomor 02 tentang Laporan Realisasi Anggaran yang antara lain menetapkan Paragraf 37, Belanja Modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi.

Belanja Modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan, dan aset tak berwujud;

b. Permendagri Nomor 77 Tahun 2020 tentang Pedoman Teknis Pengelolaan Keuangan Daerah.

Pada Bab II, Anggaran Pendapatan dan Belanja Daerah, huruf D Belanja Daerah, angka 2 Ketentuan terkait Belanja Operasi, huruf e. Belanja Hibah pada Lampiran antara lain:

1) Belanja Hibah berupa uang, barang atau jasa dapat dianggarkan dalam APBD sesuai dengan kemampuan keuangan daerah setelah memprioritaskan pemenuhan belanja urusan pemerintahan wajib dan belanja urusan pemerintahan pilihan,

kecuali ditentukan lain sesuai dengan peraturan perundang-undangan;

2) Belanja Hibah diberikan kepada antara lain a) pemerintah pusat, hibah kepada pemerintah pusat diberikan kepada satuan kerja dari kementerian/lembaga pemerintah nonkementerian yang wilayah kerjanya berada dalam daerah yang

bersangkutan;

3) Belanja Bunga digunakan untuk menganggarkan pembayaran bunga utang yang tidak berasal pembayaran atas kewajiban pokok utang, yang dianggarkan pembayarannya dalam APBD tahun anggaran berkenaan; dan

4) Pembayaran cicilan pokok utang yang jatuh tempo digunakan untuk

menganggarkan pembayaran pokok utang.

c. Buletin Teknis Standar Akuntansi Pemerintahan Nomor 04 tentang Penyajian dan Pengungkapan Belanja Pemerintah.

Pada Bab V Klasifikasi Menurut Jenis Belanja Bagian C Contoh Jenis Belanja, Penganggaran, dan Pelaporannya, pada:

1) Poin 1.b Belanja Barang adalah pengeluaran untuk menampung pembelian barang dan jasa yang habis pakai untuk memproduksi barang dan jasa yang dipasarkan maupun tidak dipasarkan, dan pengadaan barang yang dimaksudkan untuk diserahkan atau dijual kepada masyarakat dan belanja perjalanan;

2) Poin 2.a. Kriteria Belanja Modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi.

Suatu belanja dapat dikategorikan sebagai belanja modal jika:

a) Pengeluaran tersebut mengakibatkan adanya perolehan aset tetap atau aset lainnya yang dengan demikian menambah aset pemerintah;

b) Pengeluaran tersebut melebihi batasan minimal kapitalisasi aset tetap atau aset lainnya yang telah ditetapkan oleh pemerintah; dan

c) Perolehan aset tetap tersebut diniatkan bukan untuk dijual.

3) Poin 2.b. Konsep Nilai Perolehan menyatakan Belanja Modal meliputi antara lain: belanja modal untuk perolehan tanah; gedung dan bangunan; peralatan dan mesin; jalan, irigasi, dan jaringan; aset tetap lainnya; dan aset lainnya.

Komponen Belanja Modal untuk perolehan aset tetap meliputi harga beli aset tetap ditambah semua biaya lain yang dikeluarkan sampai aset tetap tersebut siap untuk digunakan, misalnya biaya transportasi, biaya uji coba, dan lain-lain.

Demikian juga pengeluaran untuk belanja perjalanan dan jasa yang terkait dengan perolehan aset tetap atau aset lainnya, termasuk di dalamnya biaya konsultan perencana, konsultan pengawas, dan pengembangan perangkat lunak (software), harus ditambahkan pada nilai perolehan.

Komponen-komponen tersebut harus dianggarkan dalam APBN/ APBD sebagai Belanja Modal dan bukan sebagai Belanja Operasional.

Tentu harus diperhatikan nilai kewajaran dan kepatutan dari biaya-biaya lain di luar harga beli aset tetap tersebut.

d. Keputusan Menteri Dalam Negeri Nomor 050-5889 Tahun 2021 tentang Hasil Verifikasi, Validasi, dan Inventarisasi Pemutakhiran Klasifikasi, Kodefikasi, dan Nomenklatur Perencanaan Pembangunan dan Keuangan Daerah pada Lampiran;

Atas permasalahan tersebut, Wali Kota Lubuk Linggau menyatakan menerima dan akan ditindaklanjuti oleh SKPD yang bersangkutan.

BPK merekomendasikan Wali Kota Lubuk Linggau agar memerintahkan

Sekretaris Daerah selaku Ketua TAPD dan 17 SKPD terkait untuk mengevaluasi kesesuaian klasifikasi penganggaran Belanja Barang dan Jasa, Belanja Modal, Belanja Hibah, Belanja Bunga dan Pengeluaran Pembiayaan Pembayaran Cicilan Pokok Utang dalam RKA SKPD sesuai ketentuan.

Baca LHP BPK Berikutnya : Pembayaran TPP ASN Pemkot Lubuklinggau Tak Sesuai Ketentuan, Berikut Hasil Pemeriksaan BPK